一、前言

好吧,第十七章了,忽然觉得胜利离我们越来越近了,如果前十六章内容都掌握的还可以,那么这章学习可以以一种“玩”的心态来应付了,我个人觉得这是和《总论》还有《存货》难度相当的一章,考试也多数以客观题的题型来出现,把握一些具体的考点就可以了。

二、正式学习

因为这章的内容少,就不分多少步骤来进行了,要么听课,要么看讲义,然后做做巩固常规的考点即可。

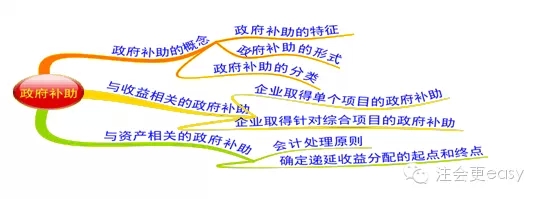

【重点1】政府补助的特征,具有无偿性、直接取得资产的特征(注意不包括政府作为企业所有者投入的资本)。

【重点2】政府补助的主要形式:财政拨款、财政贴息、税收返还、无偿划拨非货币资产(注意:增值税出口退税不属于政府补助)。

【重点3】以收益相关的政府补助的会计处理:补偿企业已经发生的相关费用或损失,直接计入营业外收入;补偿企业以后期间的相关费用或损失,先确认为递延收益,然后在确认相关费用的期间计入当期营业外收入。

【重点4】与资产相关的政府补助:企业取得与资产相关的政府补助,不能直接确认为当期损益,应当确认为递延收益,自相关资产达到预定可使用状态时起,在该资产使用寿命期内平均分配,分次计入以后各期的损益(营业外收入)。递延收益分配的终点是“资产使用寿命结束或资产被处置时(孰早)”。相关资产在使用寿命结束前被处置(出售、转让、报废等),尚未分配的递延收益余额应当一次性转入资产处置当期的收益,不再予以递延。

【重点5】与资产相关的部分和与收益相关的部分,应当分别进行会计处理;难以区分与资产相关和与收益相关的部分,将政府补助整体归类为与收益相关的政府补助。

学完后,轻松的去做题训练训练,题目没有多大难度,把握我们列出来的重要考点就ok啦!

学累了吧,让我们一起吃大白菜吧。

按照上面的知识点结构图来学习效果可能会好很多。

学完这章,如果有些累了,就给自己小放个假,好好休息一下,或去做点自己想做的事情,让脑袋放松一下,因为我们要做好准备去备战后面的十章了,整个教材最最难的部分也在后十章,所以要有更好的心里准备哦,不过我坚信只有足够努力,一切皆是浮云,考试,不过如此,继续努力吧!

特别推荐:[学渣福利]2015注册会计师考试《会计》学习笔记汇总

京公网安备 11010802024103号

京公网安备 11010802024103号