一、前言

从今天开始和大家一起分享有关《审计》科目第五章的学习笔记,第五章是第一篇中最难的一章,大家跟着我一起来看看吧。

二、本章学习方法

本章属于2015年教材的新秀,变化很大,但是出题老师好像不太眷顾,即使是新秀,变化再大,本章我们也不需要花费很多的时间,下面我们就一起来学习总结一下吧。

1.预习

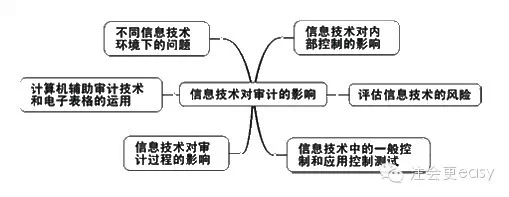

建议大家还是先看一下老师的讲义为好,或者看看徐永涛老师的这个思维导图:

看完这个图,很显然这章有六个考点,想知道考点怎么考,怎么学,听了课程就知道了。再次不做讲述了。

2.听课&讲义

本章学习建议以听课为主,听课的时候可以适当调节语速。一般都用1.5倍语速听课,大概是由于这个速度不算太快,能听得清楚,思路也容易跟上,另外这个语速可以让大家节省很多听课的时间,相同的时间里可以听更多的内容。建议大家可以边听课边看视频框右边的文字讲义,也可以把讲义文档下载之后再看,或者打印成纸质版的再看。看讲义的好处有很多,比如其中有两点:一是可以快速回忆和浏览老师的讲课内容,加强对听课内容的消化;二是方便复习重点难点以及对它们进行有针对性的记忆。

3.关于本章的学习方法和学习技巧

在本章的学习中,因为本章内容较少,可以利用好自己平时零散的时间进行学习,在学习中,大家可能会遇到一些不太好懂的语句,比如:教材97页最上面的那句话“在有些情况下,信息技术一般控制也可能对实现信息处理目标和财务报表认定作出直接贡献”,读完这句话,真的是不知道在说什么,下面给大家谈下自己的理解:有些情况下,信息技术一般控制也可能对实现信息处理目标和财务报表认定做出直接贡献,这是因为有效的信息技术一般控制确保了应用系统控制和依赖计算机处理的自动会计程序得以持续有效地运行。比如做好程序和数据的访问,就可以确保或降低相关财务数据被篡改的可能,从而保证相关会计科目期末余额的恰当性,为准确性、计价和分摊认定做出直接贡献。

如果学习中遇到类似这样的问题,可以多提问,多咨询,多阅读,多听课,总会可以解决的。

4.做题

听了课,看了讲义,对知识点和考点都理解了,但是是否真的掌握了呢?这就要通过课程配套的习题来测试。大家可以根据自己的需要选择自己认为合适的辅导书进行学习。审计教材这章内容依旧没有例题,只有一个表,只能参考课后习题,参考辅导书的习题。相信这些做完之后,也可以应付考试了。

5.复习与总结

复习就是反复加强记忆,不厌其烦地反复看、反复记忆,直到理解并记住这些知识点。鉴于本章在学习中的重要性很低,所以大家掌握一些重要的考点即可。

特别推荐:[学渣福利]2015注册会计师考试《审计》学习笔记汇总

京公网安备 11010802024103号

京公网安备 11010802024103号