一、前言

从今天开始和大家一起分享有关《审计》科目第四章的学习笔记,第四章是第一篇中最难的一章,大家跟着我一起来看看吧。

二、本章学习方法

本章属于审计的基础理论知识,在考试中属于比较重要章节,主要内容是审计抽样的原理及审计抽样在控制测试和实质性程序中的应用。下面我们就一起来学习总结一下吧。

1.预习

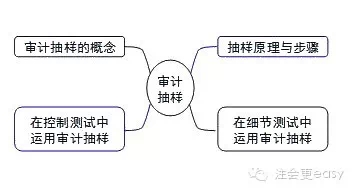

建议大家还是先看一下老师的讲义为好,或者看看徐永涛老师的这个思维导图:

看完这个图,很显然这章有四个考点,想知道考点怎么考,怎么学,听了课程就知道了。

2.听课

本章学习建议以听课为主,尤其是计算题部分,要听懂,按照老师的思路去学习效果会好一点。

3.关于本章的学习

在本章的学习中,不必纠结于公式是怎么得出来的,为什么会这样计算,比如风险系数和保证系数代表什么含义,其实没有必要去深究,只要记住公式会计算会运用就可以了。

由于这章是审计理论中比较难的一章,刚开始看书,由于陌生,肯定会遇到一些不理解、不懂的问题,自学过程中也不知道向谁请教,在这种情况下索性快速认真阅读全书,尽最大努力理解教材内容,注意进度,不要停下来,等到把其他章节的内容也看完之后,把相关章节联系起来理解,大家可能就会发现,刚开始弄不明白的问题,学到后面就自然而然明白了。比如这章中的对重复抽样的理解,等学完本章的知识之后,您会发现原来还挺简单的,我的理解如下:

(1)重复抽取的项目,如果单独进行测试的话,此时就属于针对抽出来单独测试的进行百分之百的测试,此时就不用这个推断总体错报了,发现了多少错报,就在最后加上多少的错报即可。

(2)如果重复抽取的项目,不进行单独测试的话,此时还适用于抽样的原理,还是需要推断总体错报的,而且同时,如果发现错报的话,在评价样本结果时,重复出现了几次,就算几次错报。

如果大家觉得自己看教材有困难,还有一个很好的办法,就是一边听课一边看教材,即先看一遍教材做预习,留心自己没理解、不懂的地方,接着听课,特别注意听自己在预习中弄不懂的地方,听完课之后再看一遍教材相关章节,这样做可能进度一般般,但效率和效果会非常好。大家可以试试看呢。

4.做题

审计教材这章有一些例题,是我们学习中很好的参考资料,老师上课的时候对于书上的例题和真题是肯定会讲授的,所以我们可以参考老师的讲义上的例题和历年的真题,参考完以后就需要做题检验的是自己是否已经掌握了该知识点,学完一章必须做完一章,错题需要及时巩固。认真听课、看书,掌握各知识点、考点,在此基础上多做练习,训练做题方法和技巧,那么,大家在考试中就会更顺利了。

5.复习与总结

审计的第一篇学习已经过半,在学习、复习和备考的过程中需要加强记忆的知识点非常多,大家常常会感到记忆困难,记不住,往往是记了后面忘了前面。对于怎样更好地记忆注会考试众多知识点,有一个比较实用的学习方法,就是反复加强记忆,不厌其烦地反复看、反复记忆,直到理解并记住这些知识点。

在复习备考过程中几乎不存在技巧,只能靠自己在学习、复习过程中实实在在地付出300%的努力。这样才会在考场时战胜自己,战胜他人,大家一起加油!

特别推荐:[学渣福利]2015注册会计师考试《审计》学习笔记汇总

京公网安备 11010802024103号

京公网安备 11010802024103号