一、前言

小伙伴们,休息好了没有呀?休息好了我们要继续上路啦,开始新的章节《借款费用》,应该说这部分是比较头痛,我一直以为它的麻烦程度是大于长期股权投资的,怎么能学好,着实需要下一翻功夫,所以,一起来看看都该学些什么以及怎么来学吧。

二、正式学习

1.预习

本章较之前没有实质上的变动,早点准备开始学习吧,因为这块是比较难懂的内容,所以还是建议预习,是不是想念郭老师的大白菜了,好吧,上来~,乍一看,貌似没多少东西,实际上这个大白菜是最容易骗人的,因为它里面包含了大量大量的计算哦。

2.听课

这章强烈建议听课,因为涉及很多复杂的计算流程,能跟着郭老师的思路走一遍,我想对提高学习效果是特别有帮助的,听课也是思考记忆以及听解题思路的过程,所以不要在这里吝啬时间。

3.研究重点

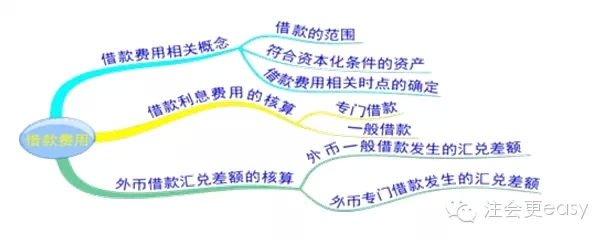

借款费用分为专门借款和一般借款,具体该怎么计算,什么时候资本化,什么时候费用化,分别应该计入多少数字,这个是这章的重点。听完课,自己在研究研究讲义都讲了哪些重要知识点。

【要点1】借款费用的范围,主要分为一般借款和专门借款,主要有借款利息、折价或溢价的摊销(注意是折价或溢价的摊销而不是折价或溢价)、辅助费用等。

【要点2】借款费用的确认原则以及资本化期间的判断,这个需要提前了解一下,是区分资本化与费用化的关键。资本化期间内的有关借款费用才允许资本化,否则应当在发生时根据其发生额确认为财务费用,计入当期损益。资本化期间的判断是涉及很多文字的考点,会涉及客观题,同时也是做主观题的前提,所以必须了解开始资本化的时点、暂停资本化的期间、停止资本化的时点(很多文字判断一定要过关)。

【要点3】了解两个概念的区分:正常中断与非正常中断,简单来讲非正常中断是由于不可预见的原因导致的中断,如质量纠纷、劳动纠纷、发生安全事故、资金周转发生了困难等;而正常中断是资产达到预定可使用或可销售状态所必要的程序、可预见的因素。

【要点4】专门借款涉及的两个公式:专门借款资本化金额=资本化期间的实际利息费用-资本化期间的存款利息收入或投资收益

专门借款费用化金额=费用化期间的实际利息费用-费用化期间的存款利息收入或投资收益,这里的利息收入很容易犯错,关键是要熟练应用。

【重点5】一般借款涉及的计算公式:一般借款利息费用资本化金额=累计资产支出超过专门借款部分的资产支出加权平均数×所占用一般借款的资本化率

其中:所占用一般借款的资本化率=所占用一般借款加权平均利率

=所占用一般借款当期实际发生的利息之和÷所占用一般借款本金加权平均数

其中:所占用一般借款本金加权平均数=Σ(所占用每笔一般借款本金×每笔一般借款在当期所占用的天数/当期天数),这个相对复杂,所以要仔细听老师的讲解,关键要熟悉做题思路,熟练运用。一般借款的资本化率是这部分的难点,如果你这个搞不明白,就等于这章是不过关的。

【重点6】关于外币借款而发生的汇兑差额资本化金额的确定:在资本化期间,外币专门借款本金及利息的汇兑差额,应当予以资本化,计入符合资本化条件的资产成本;除外币专门借款之外的其他外币借款本金及其利息所产生的汇兑差额作为财务费用。

4.做题

具体的文字表述梳理清楚之后,关键是做题,尤其是专门借款和一般借款混在一起的题目,比较复杂,所以必须要多做题目强化训练,做这部分题目要静下心来哦,不能急躁,否则计算是特别容易出错的。

《借款费用》是个难点,通常听课懂了,不代表题目真的能拿下,所以需要下一定的功夫。我们又学完一章啦,所有的知识点都可以拿下,加油前进~

特别推荐:[学渣福利]2015注册会计师考试《会计》学习笔记汇总

京公网安备 11010802024103号

京公网安备 11010802024103号