【知识点】固定资产初始计量★★

固定资产应当按照成本进行初始计量。

成本包括企业为购建某项固定资产达到预定可使用状态前所发生的一切合理的、必要的支出。

一、外购固定资产的成本

企业外购固定资产的成本,包括购买价款、相关税费、使固定资产达到预定可使用状态前所发生的可归属于该项资产的运输费、装卸费、安装费和专业人员服务费等。

企业可能以一笔款项同时购入多项没有单独标价的资产,如果这些资产均符合固定资产的定义,并满足固定资产的确认条件,则应将各项资产单独确认为固定资产,并按各项固定资产公允价值的比例对总成本进行分配,分别确定各项固定资产的成本。

二、自行建造固定资产

自行建造固定资产的成本,由建造该项资产达到预定可使用状态前所发生的必要支出构成。包括工程物资成本、人工成本、交纳的相关税费、应予资本化的借款费用以及应分摊的间接费用等。

企业自行建造固定资产包括自营建造和出包建造两种方式。

(一)自营方式建造固定资产。

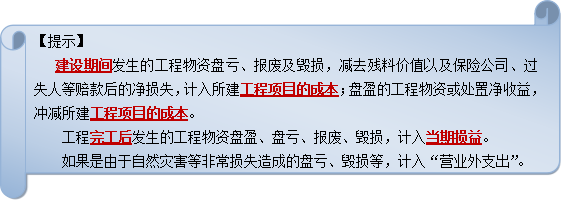

企业如有以自营方式建造固定资产,其成本应当按照直接材料、直接人工、直接机械施工费等计量。企业为建造固定资产准备的各种物资应当按照实际支付的买价、运输费、保险费等相关税费作为实际成本,并按照各种专项物资的种类进行明细核算。工程完工后,剩余的工程物资转为本企业存货的,按其实际成本或计划成本进行结转。

建造固定资产领用工程物资、原材料或库存商品,应按其实际成本转入所建工程成本。自营方式建造固定资产应负担的职工薪酬、辅助生产部门为之提供的水、电、运输等劳务,以及其他必要支出等也应计入所建工程项目的成本。符合资本化条件,应计入所建造固定资产成本的借款费用按照《企业会计准则第17号——借款费用》的有关规定处理。

(二)出包方式建造固定资产。

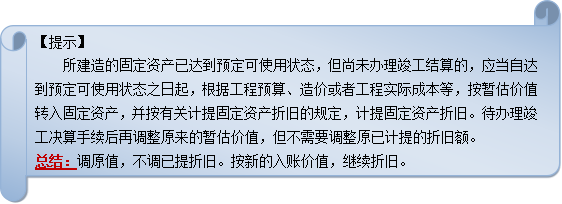

企业以出包方式建造固定资产,其成本由建造该项固定资产达到预定可使用状态前所发生的必要支出构成,包括发生的建筑工程支出、安装工程支出以及需分摊计入各固定资产价值的待摊支出。

建筑工程、安装工程支出,如人工费、材料费、机械使用费等由建造承包商核算。对于发包企业而言,建筑工程支出、安装工程支出是构成在建工程成本的重要内容,发包企业按照合同规定的结算方式和工程进度定期与建造承包商办理工程价款结算,结算的工程价款计入在建工程成本。

企业为建造固定资产通过出让方式取得土地使用权而支付的土地出让金不计入在建工程成本,应确认为无形资产(土地使用权)。

三、其他方式取得的固定资产的成本

企业取得固定资产的其他方式与存货类似,也主要包括接受投资者投资、非货币性资产交换、债务重组、企业合并等。

1.投资者投入固定资产的成本。

投资者投入固定资产的成本,应当按照投资合同或协议约定的价值确定,但合同或协议约定价值不公允的除外。在投资合同或协议约定价值不公允的情况下,按照该项固定资产的公允价值作为入账价值。

2.通过非货币性资产交换、债务重组、企业合并等方式取得的固定资产的成本。

【提示】后续章节中讲解。

3.盘盈固定资产的成本。

盘盈的固定资产,作为前期差错处理,在按管理权限报经批准处理前,应先通过“以前年度损益调整”科目核算。

京公网安备 11010802024103号

京公网安备 11010802024103号