|

基本概念 |

经营资产,销售商品或提供劳务涉及的资产; 金融资产,利用多余资金进行投资所涉及的资产。 |

|

货币资金 |

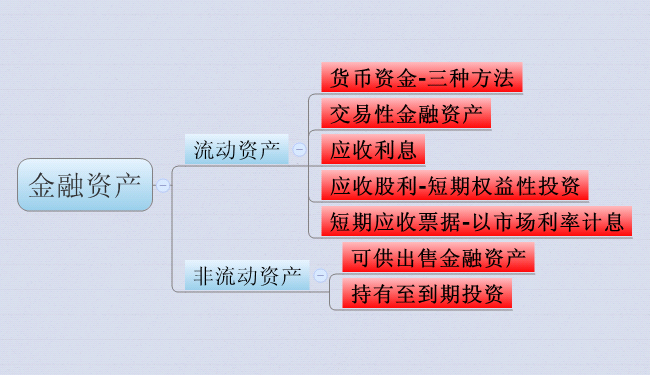

本身是金融资产,但有一部分是经营活动所必须的; 在编制管理用资产负债表时三种处理方法: 第一,全部列为经营性资产; 第二,全部列为金融性资产; 第三,根据行业或历史平均的“货币资金/销售收入”百分比及本期销售额,推算经营活动中所需的现金。 |

|

短期应收票据 |

第一,若以市场利率计算,则属于金融资产; 第二,若属于无息应收票据,应归入经营资产。 |

|

短期权益性投资 |

金融资产 |

|

长期权益性投资 |

经营性资产 |

|

债权性投资 |

对于非金融企业,金融资产 |

|

应收项目 |

大部分是经营性资产 应收利息是金融资产 应收股利分为两种情况: 长期权益性投资的应收股利属于经营资产; 短期权益性投资形成的应收股利属于金融资产。 |

|

其他资产 |

通常列为经营性资产 |

京公网安备 11010802024103号

京公网安备 11010802024103号