北京注协培训网专业团队为考生整理出2016年注册会计师预习阶段预习要点,以帮助考生提升预习阶段学习效率,考生可根据北京注协培训网为考生制定的预习计划表安排自己的学习进度。(>>>2016年注册会计师考试《审计》预习计划表)

第四章 审计抽样

第一节 审计抽样的基本概念

一、审计抽样的定义

审计抽样,是指注册会计师对具有审计相关性的总体中低于100%的项目实施审计程序,使所有抽样单元都有被选取的机会,为注册会计师针对整个总体得出结论提供合理基础。

总体,是指注册会计师从中选取样本并期望据此得出结论的整个数据集合。

审计抽样应当具备三个基本特征:

(1)对某类交易或账户余额中低于100%的项目实施审计程序;

(2)所有抽样单元都有被选取的机会;

(3)审计测试的目的是为了评价该账户余额或交易类型的某一特征。

二、抽样风险和非抽样风险

(一)抽样风险—结合审计证据的充分性学习

抽样风险,是指注册会计师根据样本得出的结论,可能不同于如果对和对整个总体实施与样本同样的审计程序得出的结论的风险。

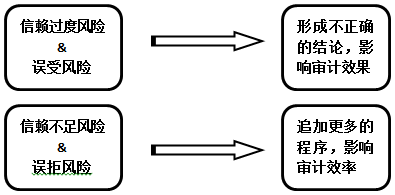

1.控制测试中的抽样风险包括信赖过度风险和信赖不足风险。

(1)信赖过度风险,是指推断的控制有效性高于其实际有效性的风险。也可以说,尽管样本结果支持注册会计师计划信赖内部控制的程度,但实际偏差率不支持该信赖程度的风险。

(2)信赖不足风险,是指推断的控制有效性低于其实际有效性的风险。也可以说,尽管样本结果不支持注册会计师计划信赖内部控制的程度,但实际偏差率支持该信赖程度的风险。

2.在实施细节测试时,注册会计师也要关注误受风险和误拒风险。

(1)误受风险,是指注册会计师推断某一重大错报不存在而实际上存在的风险。如果账面金额实际上存在重大错报而注册会计师认为其不存在重大错报,注册会计师通常会停止对该账面金额继续进行测试,并根据样本结果得出账面金额无重大错报的结论。误受风险影响审计效果,容易导致注册会计师发表不恰当的审计意见。

(2)误拒风险,是指注册会计师推断某一重大错报存在而实际上不存在的风险。与信赖不足风险类似,误拒风险影响审计效率。如果账面金额不存在重大错报而注册会计师认为其存在重大错报,注册会计师会扩大细节测试的范围并考虑获取其他审计证据,最终注册会计师会得出恰当的结论。

(二)非抽样风险

非抽样风险,是指由于某些与样本规模无关的因素而导致注册会计师得出错误结论的可能性。

三、统计抽样与非统计抽样

统计抽样,是指同时具备下列特征的抽样方法:

1.随机选取样本;

2.运用概率论评价样本结果,包括计量抽样风险。

不同时具备上述两个特征的抽样方法为非统计抽样。

四、统计抽样方法

(一)属性抽样

属性抽样,是一种用来对总体中某一事件发生率得出结论的统计抽样方法。属性抽样在审计中最常用的用途是测试某一控制的偏差率。

(二)变量抽样

变量抽样,是一种用来对总体金额得出结论的统计抽样方法。变量抽样在审计中的主要用途是进行实质性细节测试,以确定记录金额是否合理。

编辑推荐:[教材下来前一定要看]2016年注册会计师审计预习要点汇总

京公网安备 11010802024103号

京公网安备 11010802024103号