北京注协培训网专业团队为考生整理出2016年注册会计师预习阶段预习要点,以帮助考生提升预习阶段学习效率,考生可根据北京注协培训网为考生制定的预习计划表安排自己的学习进度。(>>>2016年注册会计师考试《会计》预习计划表)

第四章 长期股权投资及合营安排

第一节 长期股权投资的初始计量

长期股权投资的核算内容

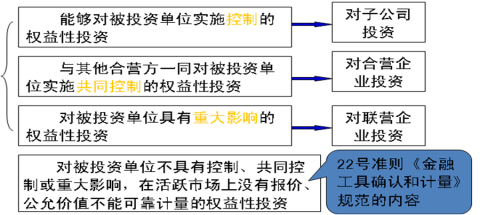

控制

是指投资方拥有被投资方的权力,通过参与被投资方的相关活动而享有可变回报,并且有能力运用对被投资方的权力影响其回报金额。

持股比例﹥50%

共同控制

按照约定对某项安排所共同的控制,并且该安排的相关活动必须经过分享控制权的参与方一致同意后才能决策。

重大影响

投资方对被投资方的财务和经营政策有参与决策的权力,但并不能够控制或者与其他方一起共同控制这些政策的制定。

50%﹥持股比例﹥20%

重大影响

企业通常可以通过以下一种或几种情形来判断是否对被投资单位具有重大影响:

1、 在被投资单位的董事会或类似权力机构中派有代表;

2、 参与被投资单位财务和经营政策制定过程,包括股利分配等的制定;

3、 与被投资单位之间发生重要交易;

4、 向被投资单位派出管理人员;

5、 向被投资单位提供关键技术资料。

一、长期股权投资的初始计量原则

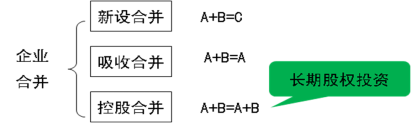

长期股权投资在取得时,应按初始投资成本入账。分别形成控股合并和不形成控股合并两种情况确定。

企业合并:指将两个或两个以上的企业合并形成一个报告主体的交易或事项。

企业合并的类型

★ 同一控制下控股合并:

参与合并的各方在合并前后均受同一方或相同的多方最终控制,且该控制并非暂时性的。

★ 非同一控制下控股合并:

参与合并的各方在合并前后不属于同一方或相同的多方最终控制。

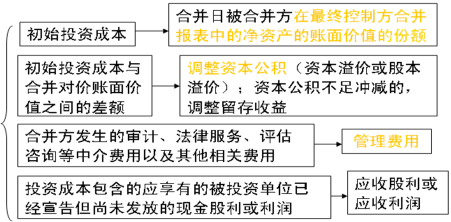

二、形成同一控制下控股合并的长期股权投资

处理原则:

以支付现金、转让非现金资产或承担债务方式作为合并对价

确定被合并方账面所有者权益时注意:

● 被合并方在合并日的净资产账面价值为负数的,长期股权投资成本按零确定,同时在备查簿中予以登记。

● 如果被合并方在被合并以前,是最终控制方通过非同一控制下的企业合并所控制的,则合并方长期股权投资的初始投资成本还应包含相关的商誉金额。

● 企业合并前合并方与被合并方采用的会计政策不同的,应基于重要性原则,统一合并方与被合并方的会计政策。

● 如果被合并方编制合并财务报表则应当以合并日被合并方的合并财务报表为基础确认长期股权投资的初始投资成本。

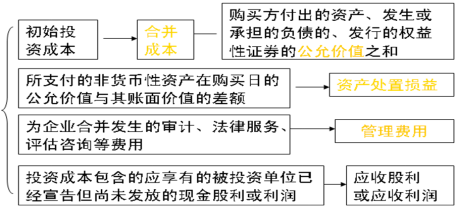

三、形成非同一控制下控股合并的长期股权投资

基本处理原则:

所支付的非货币性资产在购买日的公允价值与其账面价值的差额应作为资产处置损益。

付出的对价为存货

作为销售处理,以其公允价值确认收入,同时结转相应的成本

付出的对价为固定资产、无形资产

公允价值和账面价值的差额,计入营业外收支

付出的对价为交易性金融资产、可供出售金融资产、长期股权投资

公允价值与其账面价值的差额,计入投资收益

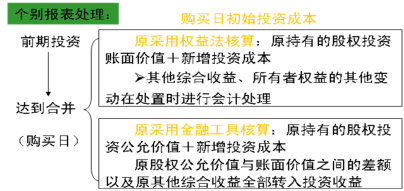

2、非同一控制下,通过多次交易分步取得股权,最终形成控股合并的

不形成控股合并的长期股权投资

|

|

初始投资成本 |

一般账务处理 |

|

以支付现金取得 |

实际支付的购买价款 +直接相关费用 |

借:长期股权投资 应收股利 贷:银行存款 |

|

以发行权益性证券取得 |

发行权益性证券的公允价值 ,不包括证券发行费用 |

借:长期股权投资 贷:股本 资本公积 |

|

投资者投入取得 |

投资合同或协议约定的价值 ,不公允的除外 |

借:长期股权投资 贷:实收资本 资本公积 |

|

债务重组、非货币性交易方式换入的:按相关规定 |

||

京公网安备 11010802024103号

京公网安备 11010802024103号