北京注协培训网专业团队为考生整理出2016年注册会计师预习阶段学习要点,以帮助考生提升预习阶段学习效率,考生可根据北京注协培训网为考生制定的预习计划表安排自己的学习进度。(>>2016年注册会计师考试预习计划表)

第五章 资本成本

第四节 加权平均资本成本

一、加权平均资本成本的计算方法

计算公司的加权资本成本。有三种权重依据可供选择:即账面价值权重、实际市场价值权重和目标资本结构权重。

|

类别 |

性质 |

特点 |

|

账面价值权重 |

反映历史 |

优点:计算简便 |

|

实际市场价值权重 |

反映现在 |

优点:反映目前实际状况 |

|

目标资本结构权重 |

反映未来 |

优点:体现目标资本结构;管理层决定的目标资本结构,代表未来的将如何筹资的最佳估计。 大多数公司在计算加权资本成本时,采用按平均市场价值计量的目标资本结构作为权重。 |

三、有发行费用时资本成本的计算(比例较小,不予考虑,比例较大时,应当考虑)

发行债券和股票需要发行费用,计算资本成本应当考虑发行费用。

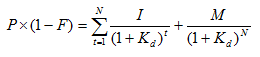

(一)有发行费用时债券资本成本的计算

如果在估计债务成本时考虑发行费用,则需要将其从筹资额中扣除。此时,债务的税前成本Kd应使下式成立:

债券的税后成本Kdt=Kd ×(1-T)

其中:P——债券发行价格;M是债券面值;F是发行费用率;N是债券的到期时间;T是公司的所得税率;I是每年的利息额;Kd是经发行成本调整后的债券税前成本。

(二)有发行费用时普通股资本成本的计算

如果将发行费用考虑在内,新发行普通股成本的计算公式则为:

式中:F——发行费用率。

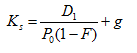

四、优先股资本成本的估计

优先股资本成本是优先股股东要求的报酬率。优先股资本成本包括股息和发行费用。优先股股息通常是固定的,公司以税后利润,在派发普通股股利之前,优先派发优先股股息。

优先股资本成本的测算公式如下:

Kp=Dp/Pp(1-F)

式中,Kp表示优先股资本成本;Dp表示优先股每股年股息;Pp表示优先股筹资净额,即发行价格扣除发行费用后的金额;F表示优先股发行费用率。

五、资本成本变动的影响因素

在市场经济环境中,多方面因素的综合作用决定着企业资本成本的高低,其中主要的有:利率、市场风险、税率、资本结构、股利政策和投资政策。这些因素发生变化时,就需要调整资本成本。

|

外部因素 |

利率 |

市场利率上升,资本成本上升, |

|

市场风险溢价 |

根据资本资产定价模型可以看出,市场风险溢价会影响股权成本。股权成本上升时,各公司会增加债务筹资,并推动债务成本上升。 |

|

|

税率 |

税率变化能影响税后债务成本以及公司加权平均资本成本。 |

|

|

内部因素 |

资本结构 |

增加债务的比重,会使平均资本成本趋于降低,同时会加大公司的财务风险,财务风险的提高,又会引起债务成本和股权成本上升,平均资本成本也可能上升。 |

|

股利政策 |

根据股利折现模型,它是决定权益资本成本的因素之一。公司改变股利政策,就会引起股权成本的变化。 |

|

|

投资政策 |

公司的资本成本反映现有资产的平均风险。如果公司向高于现有资产风险的项目投资,公司资产的平均风险就会提高,并使得资本成本上升。 |

编辑推荐:2016年注册会计师考试《财务成本管理》预习要点汇总

京公网安备 11010802024103号

京公网安备 11010802024103号