北京注协培训网专业团队为考生整理出2016年注册会计师预习阶段学习要点,以帮助考生提升预习阶段学习效率,考生可根据北京注协培训网为考生制定的预习计划表安排自己的学习进度。(>>2016年注册会计师考试预习计划表)

第五章 资本成本

第三节 权益资本成本的估计

一、普通股资本成本估计

普通股资本成本估计方法有三种:资本资产定价模型、股利增加模型和债券报酬率风险调整模型。

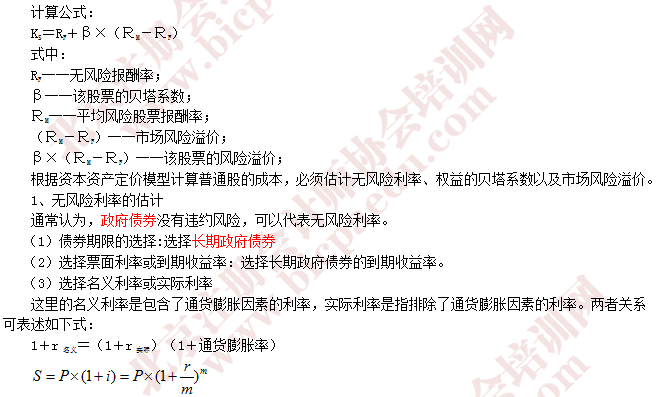

(一)资本资产定价模型

如果企业对未来现金流量的预测是基于预算价格水平,并消除了通货膨胀的影响,那么这种现金流量称为实际现金流量。包含了通货膨胀影响的现金流量,称为名义现金流量。两者的关系为:

名义现金流量=实际现金流量×(1+通货膨胀率)n

式中:n----相对于基期的期数

在决策分析中,有一条必须遵守的原则,即名义现金流量要使用名义折现率进行折现,实际现金流量要使用实际折现率进行折现。

通常在实务中这样处理:一般情况下使用名义货币编制预计财务报表并确定现金流量,与此同时,使用名义的无风险利率计算资本成本。

只有在以下两种情况下,才使用实际利率计算资本成本:(1)存在恶性的通货膨胀(通货膨胀率已经达到两位数),最好使用实际现金流量和实际利率:(2)预测周期特别长,例如核电站投资等,通货膨胀的累积影响巨大。

备注:对比第四章报价利率和有效年利率

【说明】

(1)公司风险特征无重大变化时,可以采用5年或更长的预测期长度;如果公司风险特征发生重大变化,应当使用变化后的年份作为预测期长度。

(2)选择收益计量的时间间隔。股票收益可能建立在每年、每月、每周,甚至每天的基础上。使用每周或每月的收益率就能显著地降低偏差,因此被广泛采用。

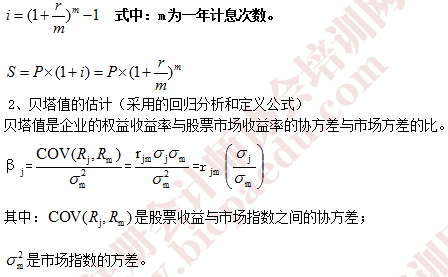

3、市场风险溢价的估计

(1)选择时间跨度。由于股票收益率非常复杂多变,影响因素很多,因此较短的期间所提供的风险溢价比较极端,无法反映平均水平,因此应选择较长的时间跨度。

(2)权益市场平均收益率选择算术平均数还是几何平均数。

备注:几何增长率适合投资者在整个期间长期持有股票的情况,而算术平均数适合在某一段时间有股票的情况。由于股利折现模型的增长率,需要长期的平均增长率,几何增长率更符合逻辑。

(二)股利增长模型:

式中:KS——普通股成本;

D1——预期下年股利额;

P0——普通股当前市价;

g——股利的年增长率。

普通股利年增长率的估计方法:历史增长率、可持续增长率、采用证券分析师的预测。

(1)历史增长率

根据过去的股利支付数据估计未来的股利增长率,股利增长率可以按几何平均数计算,也可以按算数平均数计算。

(2)可持续增长率

假设未来保持当前的经营效率和财务政策(包括不增发股票和股票回购)不变,则可根据可持续增长率来确定股利的增长率。

股利的增长率=可持续增长率=留存收益比率×期初权益预期净利率

(3)采用证券分析师的预测

增长率有两种处理办法:

(1)将不稳定的增长率平均化;

转换的方法计算未来足够长期间(例如30年或50年)的年度增长率的平均数。

(2)根据不均匀的增长率直接计算股权成本。

(三)债券报酬率风险调整模型

根据投资“风险越大,要求的报酬率越高”的原理,普通股股东对企业的投资风险大于债券投资者,因而会在债券投资者要求的收益率上再要求一定的风险溢价。依照这一理论,权益的成本公式为:

KS=Kdt+RPc

式中:Kdt——税后债务成本

RPc——股东比债权人承担更大风险所要求的风险溢价。

风险溢价是凭借经验估计的。一般认为,某企业普通股风险溢价对其自己发行的债券来讲,大约在3%~5%之间。对风险较高的股票用5%,风险较低的股票用3%。

二、留存收益资本成本的估计

公司的留存收益来源于净利润,归属于股东权益。从表面上看,留存收益并不花费资本成本。实际上,股东愿意将其留用于公司,其必要报酬率与普通股相同,要求与普通股等价的报酬。因此,留存收益也有资本成本,是一种典型的机会成本。留存收益资本成本的估计与普通股相似,但无需考虑筹资费用。

编辑推荐:2016年注册会计师考试《财务成本管理》预习要点汇总

京公网安备 11010802024103号

京公网安备 11010802024103号