北京注协培训网专业团队为考生整理出2016年注册会计师预习阶段预习要点,以帮助考生提升预习阶段学习效率,考生可根据北京注协培训网为考生制定的预习计划表安排自己的学习进度。(战略考试那么难?提前备考是关键 2016CPA预习计划表)

第四章 战略实施

第二节 公司战略与企业文化

一、企业文化的概念

企业界和学术界对于这一概念有多种定义。企业文化是企业成员共有的哲学、意识形态、价值观、信仰、假定、期望态度和道德规范。另一个定义是企业文化代表了企业内部的行为指针,他们不能有契约明确下来,但却制约和规范着企业的管理者和员工。

二、企业文化的类型

|

权力导向型 |

特征:企业掌权人试图对下属保持绝对控制 权力导向型文化通常存在于家族式企业和刚开创企业 |

|

角色导向型 |

特征:企业尽可能追求理性和秩序,企业的权力仍在上层,企业十分强调等级和地位,权利和特权是限定的,大家必须遵守。 角色导向型文化最常见于国有企业和公务员机构 |

|

任务导向型 |

特征:实现目标是企业的主导思想,不允许任何事情阻挡目标的实现。企业强调的是速度和灵活性。 任务导向型文化常见于新兴产业中企业,特别是一些高科技企业 |

|

人员导向型 |

特征:企业存在的目的主要是为其成员的需要服务,企业是其员工的下属,企业的生存依赖于员工。 人员导向型文化常见于俱乐部、协会、专业团体和小型咨询公司 |

三、文化与绩效

文化可能与高绩效相联系,但它又不一定是高绩效的必然原因。

(一)企业文化为企业创造价值的途径

1.文化简化了信息处理。

2.文化补充了正式控制。

3.文化促进合作并减少讨价还价成本。

(二)文化、惯性和不良绩效

● 当战略符合其环境的要求时,文化则支持企业的定位并使之更有效率;

● 当企业所面对的环境产生了变化,并显著地要求企业对此适应以求得生存时,文化对绩效的负面影响就变得重要起来。

(三)企业文化成为维持竞争优势源泉的条件

首先,文化必须为企业创造价值。

其次,公司文化必须是企业所特有的。

最后,企业文化必须是很难被模仿的。

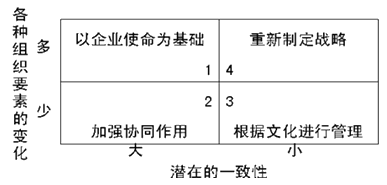

四、战略稳定性与文化适应性

战略稳定性与文化适应性图

|

类型 |

基本涵义 |

工作焦点 |

|

(一)以企业使命为基础 |

战略变化大;文化一致性大 |

多是那些以往效益好的企业,可以根据自己的实力,寻找可以利用的重大机会,或者试图改变自己的主要产品和市场,以适应新的要求。 |

|

(二)加强协调作用 |

战略变化小;文化一致性大 |

发生在企业采用稳定战略(或维持不变战略)时。 |

|

(三)根据文化的要求进行管理 |

战略变化小;文化一致性小 |

需要研究这些变化是否可能给企业带来成功的机会。 |

|

(四)重新制定战略 |

战略变化大;文化一致性小 |

企业首先要考察是否有必要推行这个新战略。如果没有必要,企业则需要考虑重新制定战略。 |

编辑推荐:2016年注册会计师考试《公司战略与风险管理》预习要点汇总

京公网安备 11010802024103号

京公网安备 11010802024103号