北京注协培训网专业团队为考生整理出2016年注册会计师预习阶段学习要点,以帮助考生提升预习阶段学习效率,考生可根据北京注协培训网为考生制定的预习计划表安排自己的学习进度。(>>2016年注册会计师考试预习计划表)

第五章 资本成本

第二节 债务资本成本的估计

一、债务资本成本的因素

估计债务成本就是确定债权人要求的收益率,由于债务投资的风险低于权益投资,因此,债务筹资的成本低于权益筹资的成本。

(一)债务筹资的特征

与权益筹资相比,债务筹资有以下特征:

1、债务筹资产生合同义务。这种义务包括在未来某一特定日期归还本金,以及支付本金之外的利息费用或票面利息。

2、公司在履行上述义务时,归还债权人本息的请求权优先于股东的股利。

3、提供债务资金的投资者,没有权利获得高于合同规定利息之外的任何收益。

(二)债务资本成本的因素分析

1、区分历史成本和未来成本

作为投资决策和企业价值评估依据的资本成本,只能是未来借入新债务的成本。

现有债务的历史成本,对于未来的决策是不相关的沉没成本。

2、区分债务的承诺收益与期望收益

对于筹资人来说,债权人的期望收益是其债务的真实成本。

债务投资组合的期望收益低于合同规定的收益。投资人把承诺收益视为期望收益是不对的,因为违约的可能性是存在的。

如果筹资公司处于财务困境或者财务状况不佳,债务的承诺收益率可能非常高,例如各种“垃圾债券”。此时,必须区分承诺收益和期望收益。当债务的承诺收益率高于股权成本时,以承诺收益率作为债务成本,就会出现债务成本高于权益成本的错误结论。

3、区分长期债务和短期债务

由于加权平均资本成本主要用于资本预算,涉及的债务是长期债务,因此通常的做法是只考虑长期债务,而忽略各种短期债务。

值得注意的是,有时候公司无法发行长期债券或取得长期银行借款,被迫采用短期债务筹资并将其不断续约。这种债务,实质上是一种长期债务,是不能忽略的。

二、税前债务成本的估计方法

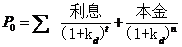

(一)到期收益率法

如果公司目前有上市的长期债券,则可以使用到期收益率法计算债务的税前成本。

根据债券估价的公式,到期收益率是下式成立的Kd:

式中:

P0——债券的市价;

Kd——到期收益率即税前债务成本;

n——债务的期限,通常以年表示;

求解Kd需要使用“逐步测试法”。

(二)可比公司法

如果需要计算债务成本的公司,没有上市债券,就需要找一个拥有可交易债券的可比公司,作为参照物。计算可比公司长期债券的到期收益率,作为本公司的长期债务成本。

(三)风险调整法

如果本公司没有上市的债券,而且找不到合适的可比公司,那么就需要使用风险调整法估计债务成本。

税前债务成本=政府债券的市场回报率+企业的信用风险补偿率

关于政府债券的市场回报率,将在股权成本的估计中讨论,现在的问题是如何估计企业的信用风险补偿率。

信用风险的大小可以用信用级别来估计。具体做法如下:

(1)选择若干信用级别与本公司相同的上市的公司债券;

(2)计算这些上市公司债券的到期收益率;

(3)计算与这些上市公司债券同期的长期政府债券到期收益率(无风险利率);

(4)计算上述两个到期收益率的差额,即信用风险补偿率;

(5)计算信用风险补偿率的平均值,并作为本公司的信用风险补偿率。

(四)财务比率法

如果目标公司没有上市的长期债券,也找不到合适的可比公司,并且没有信用评级资料,那么可以使用财务比率估计债务成本。

(五)税后债务成本

税后债务成本=税前债务成本×(1-所得税率)

由于所得税的作用,债权人要求的收益率不等于公司的税后债务成本。因为利息可以抵税,政府实际上支付了部分债务成本,所以公司的债务成本小于债权人要求的收益率。

编辑推荐:2016年注册会计师考试《财务成本管理》预习要点汇总

京公网安备 11010802024103号

京公网安备 11010802024103号