北京注协培训网专业团队为考生整理出2016年注册会计师预习阶段预习要点,以帮助考生提升预习阶段学习效率,考生可根据北京注协培训网为考生制定的预习计划表安排自己的学习进度。(想要考过注会经济法 这样的预习计划一定要有)

第三章 物权法律制度

第三节 所有权

一、所有权的概念

所有权是指在法律限制范围内,对物为全面支配的权力。

所有权人对自己的不动产或者动产,依法享有占有、使用、收益和处分的权利。

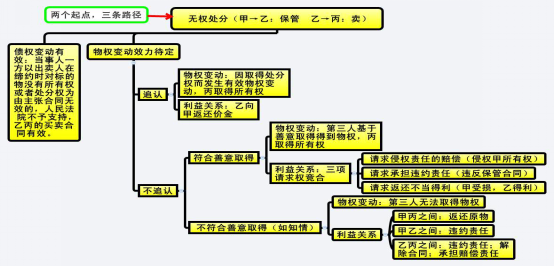

二、善意取得制度

1、构成要件

(1)依法律行为转让所有权。

善意取得只能在交易中发生,该交易所借助的手段即是法律行为。其他非因法律行为而发生的物权变动,无论是基于事实行为、分法行为还是直接基于法律规定而变动,均不存在善意取得的问题。

(2)转让人无处分权。

如果转让人对于所转让的权利具有处分权,则适用正常的物权变动规则。善意取得制度旨在解决无权处分行为的有效性问题,因此必以转让人无处分权为前提。

(3)受让人为善意。

是否善意的判断时点则以“受让时”为准,如果受让人事后得知转让人无处分权,不影响受让人的善意取得。

(4)以合理的价格转让。

受让人不仅需要支付对价,而且所支付的对价在主市场交易中属于合理的范围。

(5)物已交付。

动产以交付为所有权转移的标志。若无尚未交付,则交易尚未完成,此时选择保护真权利人,对于交易安全的损害尚可控制。

(6)转让人基于真权利人意思合法占有标的物。

基于真权利人意思而合法占有之物,称委托物,如转让人基于与真权利人的保管合同为之保管标的物,转让人作为承租人承租真权利人之物等;相反,非基于真权利人意思而占有之物则称脱手物,如遗失物、盗窃物等。善意取得制度适用于委托物,不适用于遗失物、盗窃物。

2.法律效果

(1)善意受让人取得标的物的所有权,真权利人的所有权丧失;

(2)真权利人有权向无权处分之转让人请求损害赔偿。

|

原权利人与让与人 |

原所有权人有权向无处分权人请求侵权的损失赔偿、违约责任、返还不当得利 |

|

原权利人与受让人 |

受让人取得所有权;原所有权人的所有权消灭 |

|

让与人与受让人 |

受让人承担向让与人支付价款的义务 |

3.适用范围

|

动产 |

占有委托物(基于合同、共有关系等而占有) |

适用 |

|

占有脱离物(遗失物、盗窃物等) |

不适用 |

|

|

不动产 |

(1)夫妻共有房屋,产权只登记在一人名下 |

适用 |

|

(1)登记簿中存在异议登记 |

不适用 |

|

|

他物权 |

如电脑的承租人将其租赁的电脑向不知情的债权人设定质权 |

适用 |

三、动产所有权的特殊取得方式

动产所有权有若干特殊的取得方式,包括先占、拾得遗失物、发现埋藏物及添附等。

(一)先占

所谓先占,就是以所有权人的意思占有无主动产。先占人基于先占行为取得无主动产的所有权。

(二)拾得遗失物

遗失物自发布招领公告之日起6个月内无人认领的,归国家所有。

【解释】拾得人虽不能取得遗失的所有权,却可享有费用偿还请求权,在遗失人发出悬赏广告时,归还失物的拾得人还享有悬赏广告所允诺的报酬请求权。

(三)发现埋藏物

对于发现埋藏物并实施占有者,参照拾得遗失物的有关规定适用。

(四)添附

添附是附合、混合与加工的总称。原物经过添附合而成新物,所有权仍为一个,因而需要确定添附之后物的所有权归属。

1.附合

(1)动产附合于不动产。动产附合于不动产而成为不动产不可分割的重要成分者,不动产所有人取得附合之物所有权。如钢筋附合于房屋,房屋所有权人取得钢筋所有权。

(2)动产附合于动产。动产与他人之动产附合,非毁损不能分离,或分离须费过巨者,各动产所有人,按其动产附合时之价值,共有合成物;但附合之动产,有可视为主物者,该主物所有人,取得合成物之所有权。前者如各出木版成箱,箱的所有权由各木板所有权人共有;后者如油漆漆于他人之木板,木板是主物,故由原木板所有权人单独取得油漆之后的木板所有权。

2.混合

所有权不属同一人的动产,相互混杂,难以识别或分离,称混合。关于混合,确定所有权时,准用动产附合之规则。

3.加工

在他人之动产上进行改造或者劳作,并生成新物的法律事实,称加工。例如,将他人木板加工为板凳,另外,诸如书写、素描、绘画、印刷、雕刻或其他于物之表面的类似劳作行为,亦属加工。

相关推荐:2016年注册会计师经济法预习要点汇总

京公网安备 11010802024103号

京公网安备 11010802024103号