北京注协培训网专业团队为考生整理出2016年注册会计师预习阶段预习要点,以帮助考生提升预习阶段学习效率,考生可根据北京注协培训网为考生制定的预习计划表安排自己的学习进度。(>>>2016年注册会计师考试预习计划表)

第一章 税法总论

第三节 税收法定原则

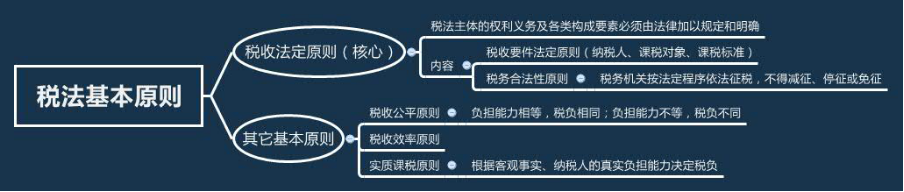

一、税法的基本原则

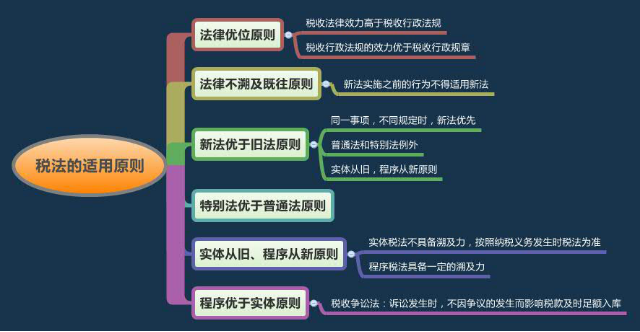

二、税法的适用原则

三、 税收法律关系

(一)税收法律关系的构成

(二)税收法律关系的产生、变更与消灭

税法是引起税收法律关系的前提条件,但税法本身并不能产生具体的税收法律关系。

税收法律关系的产生、变更和消灭必须由税收法律事实来决定。比如说:开业经营即产生税收法律关系

(三)税收法律关系的保护

税收法律关系的保护对权利主体双方是平等的,不能只对一方保护,而对另一方不予保护。同时对其享有权利的保护。就是对其承担义务的制约。

税法中关于限期纳税、征收滞纳金和罚款的规定,我国刑法对构成逃税、抗税罪给予刑罚的规定,以及税法中对纳税人不服税务机关征税处理决定,可以申请复议或提出诉讼的规定等都是对税收法律关系的直接保护。

京公网安备 11010802024103号

京公网安备 11010802024103号