北京注协培训网专业团队为考生整理出2016年注册会计师预习阶段预习要点,以帮助考生提升预习阶段学习效率,考生可根据北京注协培训网为考生制定的预习计划表安排自己的学习进度。2016年注册会计师考试预习计划表>>

第一章 战略与战略管理

第二节 公司战略管理

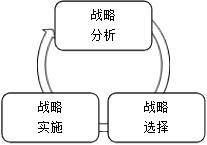

一、战略管理过程

一般来说,战略管理包含三个关键因素:

战略分析——了解组织所处的环境和相对竞争地位;

战略选择——战略制定、评价和选择;

战略实施——采取措施使战略发挥作用。

二、战略变革管理

(一)

1、渐进性变革与革命性变革的区别

|

渐进性变革的特点 |

革命性变革的特点 |

|

在企业生命周期中常常发生; |

在企业生命周期中不常发生; |

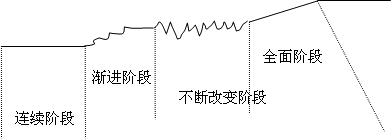

2、战略变革的发展阶段

(1)连续阶段:在这个阶段中,制定的战略基本上没有发生大的变化,仅有一些小的修正。

(2)渐进阶段:在这个阶段中,战略发生缓慢的变化。这种变化可能是零打碎敲性的,也可能是系统性的。

(3)不断改变阶段:在这个阶段中,战略变化呈现无方向或重心的特点。

(4)全面阶段:在这个阶段中,企业战略是指在一个较短的时间内、发生革命性或转化性的变化。

(二)战略变革的动因

(1)外部环境的变化。

(2)技术和工作方法方面的变化。

(3)产品和服务方面变化。

(4)管理及工作关系的变化。

(5)组织结构和规模的变化。

(6)并购后。

(三)战略变革的类型

戴福特在1992年对企业为了适应环境和在市场条件下生存而推行的战略变革进行了分类,共有4种类型:

(1)技术变革。

(2)产品和服务变革。

(3)结构和体系变革。

(4)人员变革。

(四)战略变革的时机选择

战略变革时机有三种选择,有远见的企业应该选择第一种,这样能避免为过迟变革付出代价。

(1)提前行变革。

这是一种正确的变革时机选择。在这种情况下,管理者能及时地预测到未来的危机,提前进行必要的战略变革。国内外企业战略管理的实践证明,及时地进行提前性战略变革的企业是最具有生命力的企业。

(2)反应性变革。

在这种情况下,企业已经存在有形的可感觉到的危机,并且已经为过迟变革付出了一定的代价。

(3)危机性变革。

如果企业已经存在根本性的危机,再不进行战略变革,企业将面临倒闭和破产。因此,危机性变革是一种被迫的变革,企业往往付出较大的代价才能取得变革的成效。

(五)战略变革的模式

|

|

变革的性质 |

||

|

渐变性 |

革命性 |

||

|

管理层的作用 |

积极主动 |

协调 |

计划 |

|

消极被动 |

接受 |

迫使 |

|

(六)企业战略变革的主要任务

1.调整企业理念。首先要确定企业使命;其次要确立经营思想;最后要靠行为准则约束和要求员工,使他们在企业经营活动中必须奉行一系列行为准则和规定。

2.企业战略重新进行定位。

3.重新设计企业的组织结构。

(七)战略变革的实现

1.变革的支持者推进战略变革的步骤(变革模式的支持者认为个人或者团体领导的变革很重要。)

(1)高级管理层是变革的战略家并决定应该做什么。

(2)指定一个代理人来掌握变革。高级管理层通常有三种作用:①如果变革激化了代理人和企业中的利益团体之间的矛盾,高级管理层应当支持代理人;②审议和监控变革的进程;③签署和批准变革,并保证将它们公开。

(3)变革代理人必须赢得关键部门管理人员的支持。

(4)变革代理人应督促各管理人员立即行动起来,并给予后者必要的支持。

2.变革受到抵制的原因与实现障碍

变革受到抵制的原因可能是变革会对人们的境遇甚至下列领域的健康产生重要的影响:

(1)生理变化。

(2)环境变化。

(3)心理变化。①迷失方向。②不确定性可能导致无安全感。③无力。

基于上述的不同因素,变革会面临如下障碍:

(1)文化障碍。

(2)私人障碍。①习惯。②变革对个人收入的影响可能相当大。③对于未知的恐惧降低了人们学习新技能和程序的意愿和兴趣,因为他们可能缺乏自信去迎接新的挑战。④选择性的信息处理导致员工去选择应当听什么和忽略什么来判断他们的处境,从而忽略管理层对于变革的要求。

3.克服变革阻力的策略

在处理变革的阻力时,管理层应当考虑变革的三个方面:变革的节奏、变革的管理方式和变革的范围。

京公网安备 11010802024103号

京公网安备 11010802024103号