|

项目 |

内容 |

|

注册会计师与财务报表审计相关的责任 |

注册会计师应当与治理层沟通注册会计师与财务报表审计相关的责任,包括: (1)注册会计师负责对在治理层监督下管理层编制的财务报表形成和发表意见 (2)财务报表审计并不减轻管理层或治理层的责任 |

|

计划的审计范围和时间安排 |

沟通的事项可能包括: (1)注册会计师拟如何应对由于舞弊或错误导致的特别风险 (2)注册会计师对与审计相关的内部控制采取的方案 (3)在审计中对重要性概念的运用 |

|

审计中发现的重大问题 |

(1)注册会计师对被审计单位会计实务重大方面的质量的看法

会计政策、会计估计、财务报表披露、相关事项 (2)审计工作中遇到的重大困难 ①管理层在提供审计所需信息时出现严重拖延 ②不合理地要求缩短完成审计工作的时间 ③为获取充分、适当的审计证据需要付出的努力远远超过预期 ④无法获取预期的信息 ⑤管理层对注册会计师施加的限制 ⑥管理层不愿意按照要求对被审计单位持续经营能力进行评估,或不愿意延长评估期间 (3)已与管理层讨论或需要书面沟通的审计中出现的重大事项,以及注册会计师要求提供的书面声明,除非治理层全部成员参与管理被审计单位 (4)审计中出现的、根据职业判断认为对监督财务报告过程重大的其他事项 |

|

值得关注的内部控制缺陷 |

(1)内部控制缺陷,是指在下列任意情况下内部控制存在的缺陷: ①某项控制的设计、执行或运行不能及时防治或发现并纠正财务报表错报 ②缺少用以及时防治或发现并纠正财务报表错报的必要控制 (2)向治理层和管理层通报内部控制缺陷 特别说明的事项: ①注册会计师执行审计工作的目的是对财务报表发表审计意见 ②审计工作包括考虑与财务报表编制相关的内部控制,其目的是设计适合具体情况的审计程序,并非对内部控制的有效性发表意见 ③报告的事项仅限于注册会计师在审计过程中识别出的、认为足够重要从而值得向治理层报告的缺陷 |

|

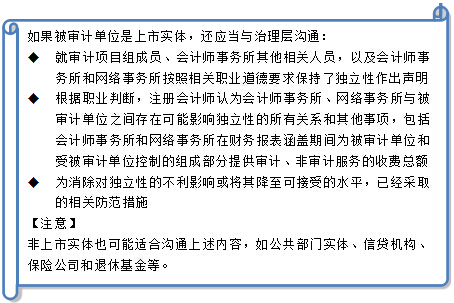

注册会计师的独立性 |

拟沟通的关系和其他事项以及防范措施因业务具体情况的不同而不同,通常包括: (1)对独立性的不利影响,包括自身利益、自我评价、过度推介、密切关系和外在压力产生的不利影响

(2)法律法规和职业规范规定的防范措施、被审计单位采取的防范措施,以及会计师事务所内部自身的防范措施。 【注意】 特别注重不利影响和防范措施(在职业道德章节中进行详尽列示) |

|

补充事项 |

如果需要沟通补充事项,注册会计师时实力层注意下列事项可能是适当的: (1)识别和沟通这类事项对审计目的(旨在对财务报表形成意见)而言,只是附带的 (2)除对财务报表形成审计意见所需实施的审计程序外,没有专门针对这些事项实施其他程序 (3)没有实施程序来确定是否还存在其他的同类事项 |

京公网安备 11010802024103号

京公网安备 11010802024103号