|

分类 |

定义 |

举例 |

|

货币性资产 |

货币性资产是指企业持有的货币资金和将以固定或可确定的金额收取的资产 |

包括现金、银行存款、应收账款和应收票据以及准备持有至到期的债券投资等。 |

|

非货币性资产 |

非货币性资产有别于货币性资产的最基本特征是其在将来为企业带来的经济利益,即货币金额是不固定的或不可确定的。 |

包括存货、预付账款、固定资产、在建工程、工程物资、无形资产、投资性房地产、长期股权投资、不准备持有至到期的债券投资等。 |

|

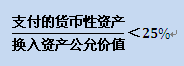

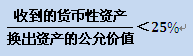

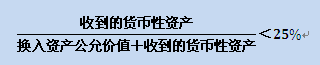

非货币性资产交换的认定 |

|

|

支付的货币性资产 |

|

|

|

|

|

收到的货币性资产 |

|

|

|

|

京公网安备 11010802024103号

京公网安备 11010802024103号