如果新项目风险与现有资产的平均风险显著不同,就不能使用公司当前的加权平均资本成本,而应当估计项目的系统风险,并计算项目的资本成本即投资人对于项目要求的必要报酬率。

|

可比公司法 |

|

|

含义 |

可比公司法,是寻找一个经营业务与待评估项目类似的上市企业,以该上市企业的β值推算项目的β值。 |

|

基本计算步骤: |

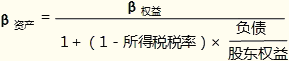

(1)卸载可比企业的财务杠杆 可比企业的贝塔系数为贝塔权益,其包含了资本结构因素,因此,需要首先将其财务杠杆卸载,计算出贝塔资产。

(2)加载目标企业的财务杠杆 根据目标企业的资本结构调整β值,该过程称为“加载财务杠杆”。加载使用的公式是:

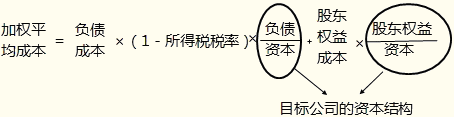

(3)根据目标企业的贝塔权益计算股东要求的报酬率 股东要求的报酬率=股东权益成本=无风险利率+ β权益×风险溢价 如果使用股权现金流量法计算净现值,折现率就用股东要求的报酬率。 (4).计算目标企业的加权平均成本 如果使用实体现金流量法,需要计算加权平均成本:

【提示】本方法可以运用于公司资本结构调整以及资本成本、企业价值的计算。 |

编辑推荐:2015注册会计师考试《财务成本管理》“考点聚焦”

京公网安备 11010802024103号

京公网安备 11010802024103号