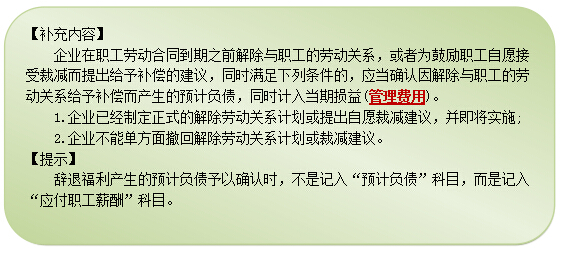

企业向职工提供辞退福利的,应当在下列两者孰早日确认辞退福利产生的职工薪酬负债,并计入当期损益:

1、企业不能单方面撤回因解除劳动关系计划或裁减建议所提供的辞退福利时;

2、企业确认与涉及支付辞退福利的重组相关的成本或费用时。

企业应当按照辞退计划条款的规定,合理预计并确认辞退福利产生的应付职工薪酬。

辞退福利预期在其确认的年度报告期结束后十二个月内完全支付的,应当适用短期薪酬的相关规定;辞退福利预期在年度报告期结束后十二个月内不能完全支付的,应当适用本准则关于其他长期职工福利的有关规定。

3、辞退福利预计在年度报告期结束后十二个月内不能完全支付的,应当按照适用的折现率予以折现。

借:管理费用【现值】

未确认融资费用

贷:应付职工薪酬——辞退福利

借:财务费用

贷:未确认融资费用

借:应付职工薪酬——辞退福利

贷:银行存款

京公网安备 11010802024103号

京公网安备 11010802024103号