|

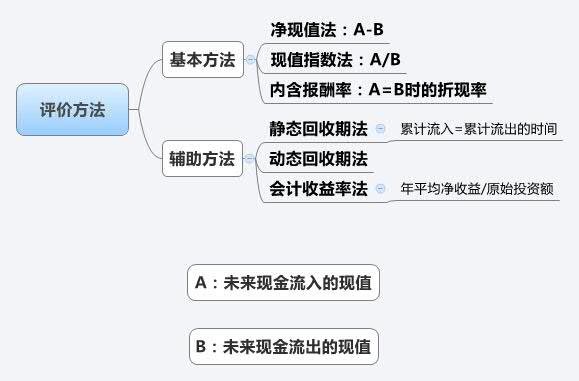

回收期法 |

||||||||||||||||||||||||||

|

含义 |

回收期是指投资引起的现金流入累计到与投资额相等所需要的时间。它代表收回投资所需要的年限。回收年限越短,方案越有利。 |

|||||||||||||||||||||||||

|

计算 |

回收期的计算方法: (1)在原始投资一次支出,每年现金净流入量相等时,回收期=原始投资额/每年现金净流入量 (2)如果现金流入量每年不等,或原始投资是分几年投入的,则可使下式成立的n为回收期:

【例】某项目原始投资9 000万元于期初一次投入,项目寿命期三年,每年现金净流量分别为1 200、6 000、6 000万元。要求计算该项目的回收期。 【正确答案】 方法一:

回收期=2+1800/6 000=2.3(年) 方法二:编制累计现金净流量表

回收期=2+1800/6 000=2.3(年) |

|||||||||||||||||||||||||

|

评价 |

优点: (1)计算简便; (2)容易为决策人所正确理解; (3)可以大体上衡量项目的流动性和风险。 |

|||||||||||||||||||||||||

|

缺点:(1)忽视了时间价值,把不同时间的货币收支看成是等效的; (2)没有考虑回收期以后的现金流,也就是没有衡量盈利性; (3)促使公司接受短期项目,放弃有战略意义的长期项目。 |

||||||||||||||||||||||||||

|

折现回收期法: |

|||||||||||||||||||||||||||||

|

含义 |

折现回收期是指在考虑资金时间价值的情况下以项目现金流量流入抵偿全部投资所需要的时间。 |

||||||||||||||||||||||||||||

|

例题 |

【例】已知某投资项目的资本成本为10%,其他有关资料如下表所示:

要求:计算该项目的折现回收期。 答案:

【提示】折现回收期也被称为动态回收期。折现回收期法出现以后, 为了区分, 将传统的回收期称为非折现回收期或静态回收期。 |

||||||||||||||||||||||||||||

|

会计报酬率法 |

|

|

含义与计算 |

这种方法计算简便,应用范围很广。它在计算时使用会计报表上的数据,以及普通会计的收益和成本观念。 会计报酬率=年平均净收益/原始投资额×100% |

|

评价 |

优点:(1)它是一种衡量盈利性的简单方法,使用的概念易于理解; (2)使用财务报告的数据,容易取得; (3)考虑了整个项目寿命期的全部利润; (4)该方法揭示了采纳一个项目后财务报表将如何变化,使经理人员知道业绩的预期,也便于项目的后评估。 |

|

缺点:(1)使用账面收益而非现金流量,忽视了折旧对现金流量的影响; |

|

编辑推荐:2015注册会计师考试《财务成本管理》“考点聚焦”

京公网安备 11010802024103号

京公网安备 11010802024103号