【知识点】风险管理成本与效益(★★★,客观题和主观题)

(一)风险管理的成本及其主要构成

1.以风险为基点的分类

预防成本、纠正成本、惩治成本、损失成本

2.以风险管理为基点的分类

进入成本、维持成本、评估成本、处置成本

1.以风险为基点的分类

|

预防成本 |

指为了防止风险的发生,而在组织内部采取目标制定、跟踪监督、事项识别和应对防范措施所花费的成本费用,以及因此增加了控制和管理环节而降低了业务效率所造成的直接、间接损失 |

|

纠正成本 |

指发现了风险苗头而对其实施检查、追究、处置、复原所花费的成本费用。是预防成本的追加和补充 |

|

惩治成本 |

指当风险发生,且对组织内部和外部(包括对社会)造成了现实危害,因而对其进行处理、处罚、整治而支付的成本费用 |

|

损失成本 |

风险发生后对企业带来的直接的、间接的、有形的、无形的、经济的、社会的、短期的、长远的、现实的和潜在的经济损失 |

2.以风险管理为基点的分类

|

进入成本 |

是为建立风险管理能力而付出的代价 |

主要是为了技术、工具,以及训练而发生的 |

|

维持成本 |

是为了有效维持组织风险管理的能力,保持风险程序在最新状态而发生的成本 |

例如,增补训练以保持和发展员工的技巧,以及配合最新发展及新途径以更新程序等费用 |

|

评估成本 |

是在风险管理过程中对事项识别、风险评估发生的成本 |

包括在风险辨识讨论会或访谈中所消耗的时间与资源、执行风险评估与分析、参加风险审查以及撰写风险报告等而付出的代价 |

|

处置成本 |

涵盖执行风险管理计划的行动成本 |

|

(二)公司风险管理的效益与成本分析 (了解)

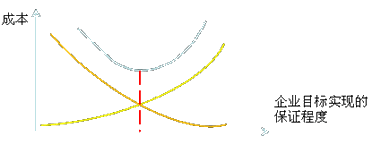

从构成风险管理成本的预防成本、纠正成本、惩治成本和损失成本来看,预防成本和纠正成本与惩治成本和损失成本相互之间呈反向运动。

| 2016注册会计师专业阶段网络辅导课程马上去选课>> | |||

| 班 次 | 课程特色 | 价格 | 购买 |

| 基础进阶班① | 先修基础 再修系统 谨遵大纲 突出重点 | 200元 | 购买>> |

| 精准提分班② | 深入学科 疑难分类 精准讲解 极速提分 | 150元 | 购买>> |

| 冲线点睛班③ | 冲刺分析 识别陷阱 直击考点 考试通关 | 100元 | 购买>> |

| 优惠一(①+②+③) | 赠送模考训练营 | 300元 | 购买>> |

| 优惠二(①+②+③+冲线(面授/直播)) | 400元 | 购买>> | |

| 优惠三(①+②+③)两年有效 | 450元 | 购买>> | |