一、前言

生活从未变得轻松,是你在一点一点变强大。如果你想要更轻松,那就让自己变的更强大吧!也许从一开始备考2015注会《财务成本管理》到现在付出了很多,很多个日日夜夜的勤奋努力,很多个不眠之夜,只为能很轻松的拿下它,然而,我们做到了,坚持到了最后,这样的自己就是最棒最优秀的。2015注册会计师《财务成本管理》最后一章的学习了,无论如何,无论怎样,我们都是最好最好的自己~说完这些还是要学习的啦,这章的内容不难,多数以客观题来考核,课时也不算多,再咬咬牙坚持一下吧!

二、具体学习

1、预习

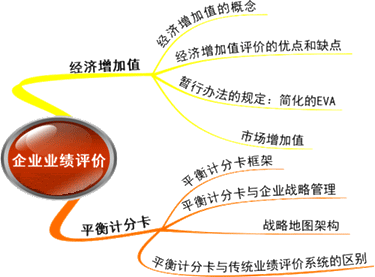

直接跳过预习吧,也是可以的,看看思维导图就可以了,内容不多,其中经济法增加值是有可能涉及主观题的,平衡计分卡会以客观题考核。

2、听课+归纳总结+做题

简单的章节,三管齐下,节省时间,提高学习效率。课时不多,可以一次学习完,如果有困难也可以分两次来听,总之就是这么多东西,如何能更好的掌握就要看自己的情况了。然后我们一起来看看这章可能会考核的要点内容吧!

【考点1】经济法增加值的概念:经济增加值=调整后税后经营利润-加权平均资本成本×调整后的投资资本,注意与剩余经营收益的区别。

【考点2】经济增加值的四种形式:基本经济增加值、披露的经济增加值、特殊的经济增加值、真实的经济增加值。其中,基本经济增加值与披露的经济增加值从公司整体业绩评价来看是最有意义的;真实的经济增加值是公司经济利润最正确和最准确的度量指标,对公司每一经营单位使用不同的资本成本;而其它三个通常对所有内部经营单位使用统一的资本成本。

【考点3】简化的经济增加值:经济增加值,是企业税后净营业利润扣除企业全部资本成本后的余额。经济增加值=税后净营业利润-资本成本=税后净营业利润-调整后资本×平均资本成本率;税后净营业利润=净利润+(利息支出+研究开发费用调整项)×(1-25%)

另外,会计调整项目说明与资本成本率的确定要注意计算的考核。

【考点4】市场增加值=总市值-总资本,评价理念:用来评价公司业绩的不是市场价值,而是市场增加值,公司创建以来的累计市场增加值=当前的总市值-累计投入资本的当前价值;某一年的市场增加值=本年末累计市场增加值-上年末累计市场增加值,另外要注意优缺点以客观题来考核。

【考点5】平衡计分卡的考点:平衡计分卡通过将财务指标与非财务指标相结合,将企业的业绩评价同企业战略发展联系起来,设计出了一套能使企业高管迅速且全面了解企业经营状况的指标体系,用来表达企业进行战略性发展所必须达到的目标,把任务和决策转化成目标和指标。为了使平衡计分卡同企业战略更好地结合,必须做到的几点要注意考核;在明确战略重点或主题的同时,建立各个重点或主题之间的必然联系,形成相互支撑关系,从而明确战略目标达成的因果关系,将其绘制成一张图,我们称之为战略地图;平衡计分卡与传统业绩评价系统的区别,这个了解一下。

基本的考点就是这些吧,大多是记忆的东西,而且很多东西是可以在课堂消化掉的,所以难度是真的不大,学完后做做题目就ok啦。

学到这里,第一轮的学习完美结束,这个过程我们走的很困难,很吃力,但是我相信,等第二轮开始复习很轻松很多,很多,学习在于重复,多多看看自己掌握的薄弱的地方。那么最后祝愿2015年参加CPA《财务成本管理》的考生朋友都取得优异的成绩,等待大家的好消息,加油!

京公网安备 11010802024103号

京公网安备 11010802024103号