一、前言

今天开始学习第十四章产品成本计算,这也是个重点章节,要注意主观题的考核,所以要着重来研究学习。

二、具体学习

1、预习

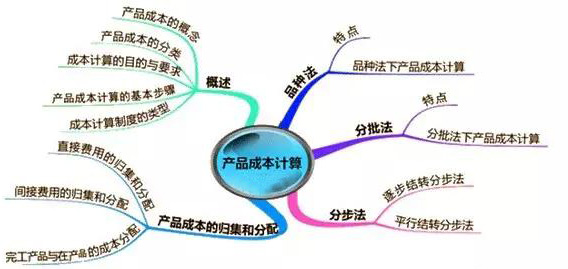

这章的内容还是蛮多的,看看陈老师的思维导图就能知道,所以学习之前要明确学习的重点,有针对性的听课。

2、动手归纳加做题训练

这章除了可能会考核一些文字题目外,再有要注意主观题考核表格的填列,所以要对知识点相当熟练。

【重点1】文字考核过关,比如产品成本的概念、特征以及类型,结合课堂上老师的理解去记忆,切忌死记硬背。

【重点2】产品成本的归集和分配,这里的重点是分配,其中最为重要的是辅助生产费用的分配,三种分配方法的处理,这里来简单的叙述一下。

(1)直接分配法:只考虑对外分配的,不考虑辅助生产内部相互提供的劳务量,这种方法计算工作简便,但是提供产品或劳务量差异较大时,分配结果往往与实际不符。

(2)交互分配法:一句话就是“亲兄弟要明算账”,是对各辅助生产车间的成本费用进行两次分配,这也是考试会常考到的,要多注意,缺点就是增加了计算工作量。

(3)计划分配法:辅助生产为各受益单位提供的劳务,都按劳务的计划单位成本进行分配,要计算一个成本差异,用实际成本-计划成本。

【重点3】完工产品和在产品的成本分配,这里介绍了六种方法,六种方法最为常考的是约当产量法和按定额比例分配完工产品和月末在产品成本的方法。

(1)约当产量法,这个是最重要的,首先要明确材料是否是在生产开始时一次投入,判断直接材料费是不是需要用约当产量,直接人工和制造费用当然都是要计算约当产量的。因为涉及计算多,就是要计算认真,防止低级错误。

(2)定额比例法适用于在产品数量变动大时,教材的几个公式要熟练掌握哈。

【重点4】产品成本计算的品种法和分批法:这部分注意客观题的考核,两种方法各自适用于哪种企业,一般情况下,如果不是大量大批生产都用的是分批法。

【重点5】产品成本计算的分步法:这个是这章的重点加难点,也是需要花狠功夫学习,因为可能会涉及主观题的,尤其是逐步结转分步法中涉及成本还原的问题,陈老师讲义中的例题认真听课独立完成哦。

京公网安备 11010802024103号

京公网安备 11010802024103号