一、教材变动情况

这章的《租赁》变化比较大,做以前年度的考题要多多注意一下,尤其是老考生。

二、具体学习

1、预习

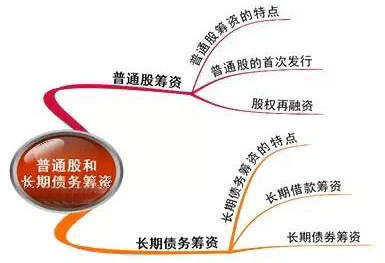

这章继续讲解的是筹资方式,要和第十二章联系起来学习,比较各自的优缺点,一起来看看这章的主要内容吧,陈老师的课程越来越精彩哦,你有天天听课么?

2、听课+归纳总结

因为租赁有些变化,也因为这章会涉及主观题的计算,所以听课的时候认真,跟进思路,尤其是讲课中的几个主观题,听听老师的思路,从各个方面来考虑可能出现题目的方式,这样对备考特别有帮助。然后我们一起来梳理这章的重点。

【重点1】优先权筹资,这部分是涉及大量大量的文字,从一般条件到特定规定(只针对上市公司发行)再到其他规定,以及最后的优缺点,都要注意文字考核,听听陈老师讲解,再自己看看理解一下,注意:普通股的资本成本>优先股资本成本>债券资本成本。

【重点2】认股权证筹资:

(1)明确认股权证筹资的目的是筹资债务资本,认股权证可以作为筹资工具,但是看涨期权不可以。

(2)认股权证与看涨期权的共同点和不同点,这里是涉及大量的文字,不过都是可以通过理解来记忆,比如看涨期权的时间短,但是认股权证的期限比较长;比如看涨期权适用于B-S模型,但是认股权证不适用;认股权证是新发股票,但是看涨期权的股票来自二级市场。共同点就是标的股票,都具有选择权,都有一个固定的价格。

(3)筹资成本,这里涉及计算的,最重要的是明白做题思路,计算公司的总价值—债务价值—股权价值—每股价格—行权后的权益价值—行权后的每股价格,根据这样的思路多练两个题目我想是可以拿下的。

【重点3】可转换债券筹资:

(1)特征是涉及文字的,这里不再赘述了,要注意几个,比如转换比率=债券面值/转换价格;赎回条件是保护发行公司的权利,而回售条件是保护债券筹资人的权利。

(2)可转换债券的成本涉及计算,甚至可能出综合题,陈老师的讲义有两个题目,这两个完整的概况了这部分的做题思路,自己要认真听哦,然后独立完成。一个重要的公式:转换价值=股价*转换比例。

(3)可转债的优缺点,注意客观题。

【重点4】租赁:

(1)首先,这部分每年都有变动,如果拿旧教材的要注意了哈。

(2)租赁涉及的概念,很多哦,别被吓着,我们日常也会接触到,试想一下,很多基本概念都会理解。

(3)租赁的税务处理,经营租赁和融资租赁的处理,联系税法,各自情况下怎么扣除。

(4)租赁的决策分析,联系净现值来学习。

(5)租赁存在的原因要注意客观题的考核(节税、降低交易成本、减少不确定性)。

3、做题

财管考试多数是计算题,可能出主观题的部分,一定要那题目多练、反复练,然后涉及客观题目尤其是优缺点的部分要多多来总结,防止遗忘。

京公网安备 11010802024103号

京公网安备 11010802024103号