一、前言

从今天开始和大家一起分享有关注册会计师《审计》科目第三编第九、十、十一、十二章学习笔记,从第九章开始就开始进入审计实务学习部分,主要介绍销售、采购、生产、货币资金等业务的循环审计内容,这些内容需要建立在相关会计基础知识之上,希望大家在科目与科目之前进行相互的联系,为综合阶段的学习奠定扎实的基础。下面就开始本篇四章内容的学习。

二、本编学习方法

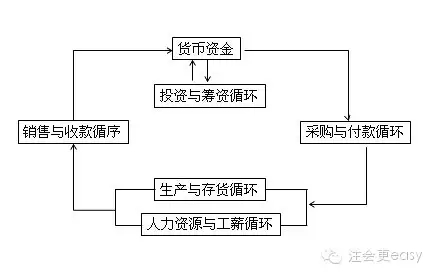

本篇包含了四章的内容,主要介绍四大业务循环,各业务循环之间的关系见下图所示:

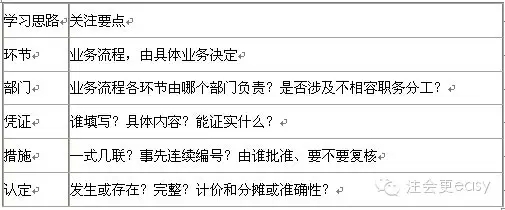

对于本图内涉及的各个业务循环审计都是考试出题点,大家学习要引起足够的重视,对于本篇的学习,大家要有一套自己学习的思维模式,可以参考如下格式:

大家试着可以自己总结对照一下,对教材涉及的四大业务循环进行梳理和总结。下面对各章的学习以及重点知识进行逐一介绍:

1、预习

对于本篇来说,预习是必须要做的,至少在听课之前,先把上面的学习表格填了,这样学习才会有效果。第三编的四章在考试中有很重要的地位,所以预习也是符合投入产出效应的。本篇需要站在注册会计师的角度来学习,思路为:第一、了解该业务循环的基本流程(结合上表,下同);第二、评估报表项目的认定错报风险,确定具体审计目标;第三、针对所确定的具体审计目标设计和实施进一步审计程序。

2、听课~讲义~总结

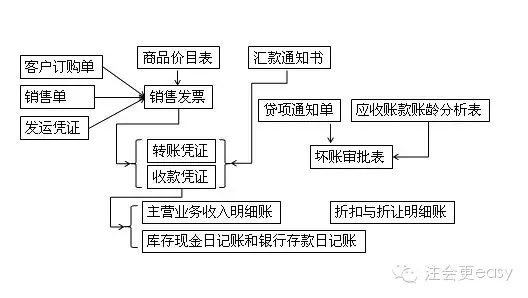

(1)对于第九章

在学习的时候,需要了解下图的凭证与会计记录:

上图涉及的表、单、凭证、帐在考试中经常出现,建议没有会计基础的同学来说,结合图形,对照讲义和课件自行学习,不能偷懒哦。

注意一下销售通知单与销售单的区别:

销售发票通知单是销售部门编制的,用来通知开具账单部门及时正确的开具发票。即在销售环节使用的。其作用是:企业销售部门应当按照经批准的销售合同编制销售计划,向发货部门下达销售通知单,同时编制销售发票通知单,并经审批后下达给财会部门,由财会部门或经授权的有关部门在开具销售发票前对客户信用情况及实际出库记录凭证进行审查无误后,根据销售发票通知单向客户开出销售发票。编制销售发票通知单的人员与开具销售发票的人员应当相互分离。即可以说这个销售发票通知单是为了及时并正确的开具销售发票的。销售单通常就是我们所说的由企业自制的销售清单一类的东西。

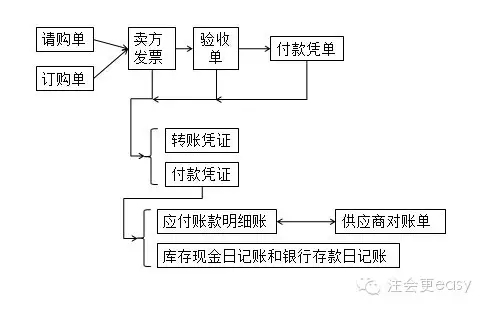

(2)对于第十章

在学习的时候,需要了解下图的凭证与会计记录:

本章除了上述流程需要熟悉外,对于固定资产和应付账款相关认定也是需要熟悉的,比如:对于应付账款函证如何理解?对于函证程序来说,主要是针对的高估,而对于低估来说,没有直接作用,但这个地方一定要注意并不是说绝对不能执行函证,而是说一般情况下不执行函证程序针对应付账款的低估。

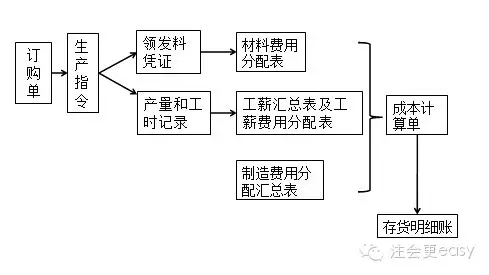

(3)对于第十一章

在学习的时候,需要了解下图的凭证与会计记录:

作为注册会计师,上图的流程需要了解和熟悉,但是这个不是本章最重要的知识点,本章最重要的是存货的实质性程序,尤其是存货监盘的内容,下面总结一下:

A存货监盘计划的主要内容:

【存货监盘的目标】包括获取被审计单位资产负债表日有关存货数量和状况、以及有关管理层存货盘点程序可靠性的审计证据,检查存货的数量是否真实完整,是否归属被审计单位,存货有无毁损、陈旧、过时、残次和短缺等状况。

【存货监盘的范围】监盘范围的大小取决于存货的内容、性质以及与存货相关的内部控制的完善程度和重大错报风险的评估结果。

【存货监盘的时间】监盘的时间,包括实地察看盘点现场的时间、观察存货盘点的时间和对已盘点存货实施检查的时间等,应当与被审计单位实施存货盘点的时间相协调。

B存货监盘的要点及关注事项:注册会计师需要重点关注的事项包括盘点期间的存货移动、存货的状况、存货的截止确认、存货的各个存放地点及金额等。

C检查存货的范围:注册会计师应当根据对被审计单位存货盘点和对被审计单位内部控制的评价结果确定检查存货的范围。

D存货监盘程序:评价管理层用以记录和控制存货盘点结果的指令和程序;观察管理层制定的盘点程序的执行情况。

注册会计师应对盘点时及其前后的存货移动的控制程序进行观察;对期末存货进行截止测试,注册会计师通常可观察存货的验收入库地点和装运出库地点以执行截止测试。在存货入库和装运过程中采用连续编号的凭证时,注册会计师应当关注截止日期前的最后编号。

【检查存货】在存货监盘过程中检查存货时,注册会计师应当把所有过时、毁损或陈旧存货的详细情况记录下来。

【执行抽盘】注册会计师应尽可能避免让被审计单位事先了解将抽盘的存货项目。

在对存货盘点结果进行测试时,注册会计师可以:从存货盘点记录中选取项目追查至存货实物,以测试盘点记录的准确性;从存货实物中选取项目追查至盘点记录,以获取盘点记录的完整性。

(4)对于第十二章

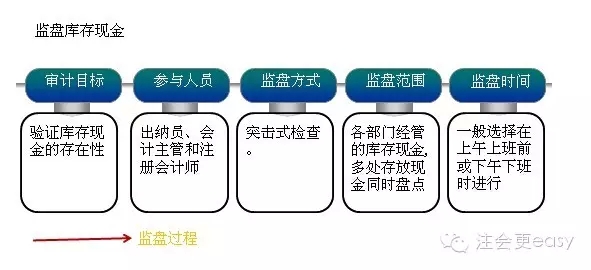

对于本章,学习的时候主要把握库存现金的监盘与银行存款余额的函证,对于库存现金的监盘,注意以下的图:

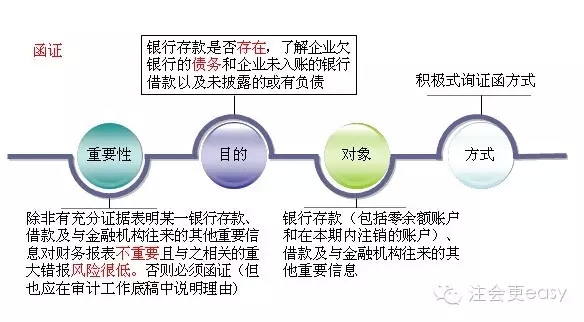

通过以上图形,将库存现金的监盘的内容都展现出来了。对于银行存款的函证,总结以下知识点:

上面的内容只是给大家蜻蜓点水式的提醒一下,更多内容还是需要大家去听课、做题、做题、总结等循环往复。

特别推荐:[学渣福利]2015注册会计师考试《审计》学习笔记汇总

京公网安备 11010802024103号

京公网安备 11010802024103号