一、前言

有种想跳起来的幸福感,小伙伴们呢,有木有呀?最后一章了,突然觉得自己蛮伟大的嘛,那么厚的一本教材一直坚持到现在,那么好,就最后一个尾巴了,轻松啃下它,走起~

二、教材变化情况

【注意】这章属于新增章节哦。

三、具体学习

1、预习

这章是根据《企业会计准则第39号》来编写的,如果有兴趣的可以看看这个文件,对学习会有帮助,然后我们看看这章的主要内容,我想说,这个不是白菜了,不管是什么,但是我都已经开始怀念我们吃的那么大白菜了。

2、听课、总结、做题

很简单的一章,而且前面很多章节我们都有涉及到公允价值,所以这里相当于预习一下了,先听郭老师的讲解,再总结出一些要点,再拿些题目训练就可以啦!

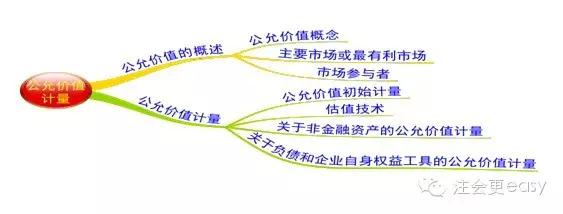

【重点1】公允价值的含义:是指市场参与者在计量日发生的有序交易中,出售一项资产所能收到或者转移一项负债所需支付的价格即脱手价格。

【重点2】主要市场和最有利市场,企业以公允价值计量相关资产或负债,应当假定出售资产或者转移负债的有序交易在该资产或负债的主要市场进行。不存在主要市场的,企业应当假定该交易在相关资产或负债的最有利市场进行。涉及到很多概念,多阅读了解一下。

【重点3】市场参与者

(1)市场参与者是指在相关资产或负债的主要市场(或者在不存在主要市场情况下的最有利市场)中,相互独立的、熟悉资产或负债情况的、能够且愿意进行资产或负债交易的买方和卖方

(2)注意市场参与者的一些特征以及应用。

【重点4】公允价值计量的三种估值技术,市场法、收益法、成本法。估值技术需要考虑的因素,大量的文字哦,听听郭老师的解释会容易的多。

【重点5】非金融资产的公允价值,了解最佳用途的含义,最佳用途,是指市场参与者实现一项非金融资产或其所属的一组资产和负债的价值最大化时该非金融资产的用途。企业判定非金融资产的最佳用途,应当考虑该用途是否为法律上允许、实物上可能以及财务上可行的使用方式。

【重点6】负债和企业自身权益工具的公允价值,存在相同或类似负债或企业自身权益工具可观察市场报价,企业应当以该报价为基础确定负债或企业自身权益工具的公允价值;不存在相同或类似负债企业自身权益工具报价单其他方将其作为资产特有的负责或企业自身权益工具,且依法的估值方法要明白。

这章有大量的文字哈,阅读实在枯燥,反正像我这种懒人就是就多听郭老师的讲解来记住它,听完后及时做题目来巩固,而且重要的是要及时复习,不然这样的新增章节,做题的时候懂了,后期又忘了,又得重新学习。

我想说,我们终于一路彼此坚持和鼓励走到了现在,整个教材28章,完美拿下,还有郭老师,真的辛苦了,还有一路陪我们的那么多颗大白菜,往后的日子还是不能放松,及时复习哈,多看自己标注的重点以及一些错题。祝愿小伙伴们都在2015年顺利的拿下《会计》!

特别推荐:[学渣福利]2015注册会计师考试《会计》学习笔记汇总

京公网安备 11010802024103号

京公网安备 11010802024103号