一、前言

亲爱的合并报表,终于到啃你的时候了,赐予我们足够的智慧吧,完整的把你吃透~,这章内容难度大,而且内容比较多、知识点庞杂,所以要有足够的耐心去听课去总结去做题,废话就不多说了,开始学吧!我们这部分先学习前五节的内容,还是多联系长期股权投资来学习。

二、教材变动

2015年这章的变动特别大,这里不列出来了,大家在学习之前可以浏览一下郭老师的讲义,尤其是老考生。

三、具体学习

1、预习

最后一颗大大白菜,恐怕我们要多多回味一下了。

2、听课

听课是必须的,因为新变化的内容很多,而且知识点超多,所以学习之前按自己的情况来划分,一部分一部分的来克服,这样压力小一些,也能更好的掌握知识点。

3、归纳总结

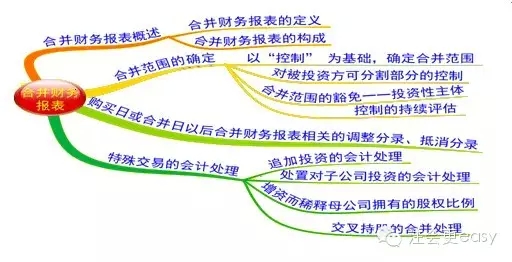

内容比较多,听完课要反复复习,静下心来总结,先来看看前五节都说了什么吧!

【难点1】“控制”的含义要弄清楚,教材和讲义都用大量的篇幅来讲解这个内容,必须具备的两个基本要素:因涉入被投资方而享有可变回报;拥有对被投资方的权力,并且有能力运用对被投资方的权力影响其回报金额。

【难点2】不纳入合并的投资性主体:母公司应当将其全部子公司(包括母公司所控制的被投资单位可分割部分、结构化主体)纳入合并范围。但是,如果母公司是投资性主体,则只应将那些为投资性主体的投资活动提供相关服务的子公司纳入合并范围,其他子公司不应予以合并,母公司对其他子公司的投资应当按照公允价值计量且其变动计入当期损益。投资主体的判断和特征了解一下。

【难点3】编制合并报表的原则:统一母子公司的会计政策和会计期间、收集资料等,合并报表的编制要以个别报表为基础编制;遵循一体化原则和重要性原则。

【难点4】长期股权投资与所有者权益的合并处理(同一控制下企业合并):

(1)同一控制下取得子公司合并日合并财务报表的编制:

借:股本、资本公积、盈余公积、未分配利润

贷:长期股权投资、少数股东权益(注意同一控制下合并不涉及商誉)

(2)长期股权投资成本法核算的结果调整为权益法核算的“三步曲”必须要特别熟练写到这里看看自己想起来了没呀,结合长期股权投资权益的处理,区分以前年度和当年的会计处理。

(3)两个抵销分录,首先要记住会计科目,其次就是要知道每个数字的来源:

长期股权投资项目与子公司所有者权益项目的抵销:

借:股本、资本公积、其他综合收益、盈余公积、未分配利润—年末

贷:长期股权投资【调整后的母公司金额即权益法的账面价值】

少数股东权益

母公司的投资收益与子公司利润分配的抵销:

借:投资收益【子公司调整后的净利润×母公司持股比例】

少数股东损益【子公司调整后的净利润×少数股东持股比例】

年初未分配利润

贷:提取盈余公积

向股东分配利润

年末未分配利润

【难点5】长期股权投资与所有者权益的合并处理(非同一控制下企业合并):

(1)个别报表的处理见长期股权投资。

(2)母公司长期股权投资与子公司所有者权益抵销处理:

借:股本、资本公积、其他综合收益、盈余公积、未分配利润、商誉(借方差额)

贷:长期股权投资、少数股东权益、未分配利润(贷方差额)

(3)长期股权投资由成本法变为权益法与同一控制下处理一样。

(4)抵销分录:

借:股本、资本公积、其他综合收益、盈余公积、未分配利润、商誉(借方差额)

贷:长期股权投资、少数股东权益、未分配利润(贷方差额)

借:投资收益【子公司调整后的净利润×母公司持股比例】

少数股东损益【子公司调整后的净利润×少数股东持股比例】

年初未分配利润

贷:提取盈余公积、向股东分配利润、年末未分配利润

先学习这部分,有大量的分录,听完课后先把讲义的题目消化掉,再进行下一个环节的学习,继续努力,再坚持一下就ok!

特别推荐:[学渣福利]2015注册会计师考试《会计》学习笔记汇总

京公网安备 11010802024103号

京公网安备 11010802024103号