一、前言

学到这个部分,有种感觉,不知道小伙伴们是否也和我一样:悲喜交加,喜的是,终于,终于熬到了这章,全教材最后一个重点加难点;悲的是,最后一个重点加难点确是难度最最大的一个。长投加合并是每年必考的内容,我记得听一个老师说过一句:能同时跨过合并报表和所得税这两个难点的,那么通过会计应该是不成问题了。所以,即便是很难,但是我们知道它的重要性,所以用一个礼拜或十天的时间专门用来研究这个标题,我想一定会大有收获的。完美拿下!

二、具体学习

1、预习

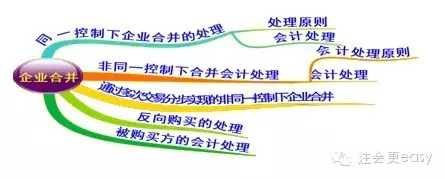

二十五章讲述的是企业合并,可以直接看郭老师的讲义,在听课之前看看需要学习的内容还是很有必要的,郭老师的思维导图~

2、听课

这章开始,听课打起十二分的精神来听课哈,也许一遍不懂,那就再来一次,另外要时刻复习前面学过的长期股权投资的东西,寻找一下久违的记忆,如果你不好意思告诉我说,长投这块你忘记了,建议您还是先复习一下长投的内容在来听课,否则听课也许会听不懂或者说是没效果,再返工就不划算啦。

3、总结+做题

虽然很难,其实当自己动手总结发现也没多少东西,本章就以下几个方面来学习企业合并,我们一起来看看难点吧!

【难点1】同一控制下的企业合并,处理原则:同一控制下的企业合并,应当在合并日按照被合并方所有者权益在最终控制方合并财务报表中的账面价值的份额作为长期股权投资的初始投资成本。长期股权投资初始投资成本与支付的现金、转让的非现金资产以及所承担债务账面价值或所发行股份面值总额之间的差额,应当调整资本公积;资本公积不足冲减的,调整留存收益。

合并方编制财务报表时,在被合并方是最终控制方以前年度从第三方收购来的情况下,应视同合并后形成的报告主体自最终控制方开始实施控制时起,一直是一体化存续下来的,应以被合并方的资产、负债(包括最终控制方收购被合并方而形成的商誉)在最终控制方财务报表中的账面价值为基础,进行相关会计处理。

这个分录必须熟练:合并日在合并工作底稿中的抵销分录和调整分录:

借:股本

资本公积

其他综合收益

盈余公积

未分配利润

贷:长期股权投资

少数股东权益

【难点2】非同一控制下企业合并,企业合并成本=支付的现金或非现金资产的公允价值+发行或承担债务的公允价值+发行的权益性证券的公允价值(四个字公允价值)。

购买日合并报表的调整分录和抵销关分录必须熟练掌握:

调整分录:(将子公司的账面价值调整为公允价值)

借:存货、固定资产等【评估增值】

递延所得税资产【评估减值确认递延所得税的影响】

贷:应收账款等【评估减值】

递延所得税负债【评估增值确认递延所得税的影响】

资本公积 【差额】

抵消分录:

借:股本

其他综合收益

资本公积

盈余公积

未分配利润

商誉

贷:长期股权投资

少数股东权益

【难点3】通过多次交易分步实现的非同一控制下企业合并,这章在26章再跟郭老师一起学习。

【难点4】反向购买,这个内容感觉超复杂的,我个人建议哈,实在听不懂的就放弃往后进行吧,整个教材我们有舍有得,也许特别复杂的在考试中未必考(个人意见,仅供参考)。

这章的题目,一定要结合长期股权投资投资,而且一定要拿主观题来训练,同一和非同一控制会计处理的差别,各自的抵消分录必须要熟练,而且要认真保证计算的准确性,考试就是做题的艺术,一点都不假。

所谓难点,就是看起来很难,但是真正静下心去一心去攻克它,也不过如此,备考,就是耐得住寂寞,让自己畅游在知识的海洋里,一点点的去克服。合并报表,我们不见不散!

特别推荐:[学渣福利]2015注册会计师考试《会计》学习笔记汇总

京公网安备 11010802024103号

京公网安备 11010802024103号