一、前言

不知不觉学到第六章《债券、股票价值评估》,我们已经学完了教材四分之一的内容,这真的是个了不起的成就,考注会就是需要有这样的决心和毅力,没有比人更高的山,没有比脚更长的路,既然选择了,就要坚持下去,所有的问题对我们来说都不是问题。好了,下面言归正传我们开始整理第六章的学习笔记了,看看这一章都说了什么东东。

二、具体学习

1、准确理解两个财务理念

其实这章的内容一直在围绕两个财务管理的基本理念:一个就是未来现金流量的现值;另一个就是现金流入与现金流出相等的折现率。明白了这两个理念,很多公式都可以迎刃而解,做题的思路也会明确很多。

2、本章的具体内容

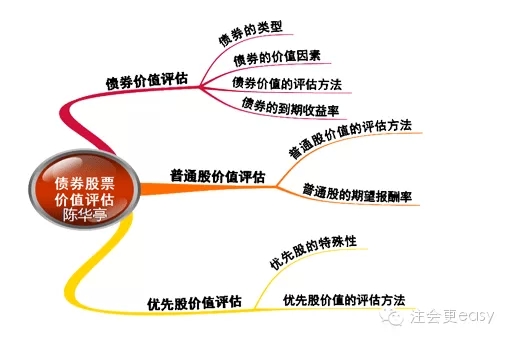

本章主要从三个方面来学习价值评估:债务的价值评估、普通股的价值评估、优先股的价值评估。还是借鉴陈老师的思维导图来学习,一目了然。

3、听课

三个价值评估中前两个是重点,债券的价值和股票的价值评估。听课也着重听这两个,重点来学习。

【重点1】债券的价值评估:这个内容里面涉及到债券的相关概念和债券价值的主要影响因素是客观题的重要考点,了解一下;重要的是债券价值的计算和到期收益率,这里面涉及大量的公式和计算,但是还是离不开我们一开始说的基本理念。债券价值=未来各期利息收入的现值合计+未来到期本金的现值,这是债券价值的基本模型。债券的其他模型中又分为平息债券、纯贴现债券、永久债券和流通债券的价值。这四个的基本概念和具体的计算方法要弄懂。其中永久债券是永续年金概念的应用;流通债券是涉及“非整数计息期”的问题会相对复杂一些。

【重点2】普通股价值的评估:这个基本模型和债券一样,是指股票预期能够提供的所有未来现金流量的现值。其他模型有零增长股票的价值(支付过程是一个永续年金);固定增长股票的价值(会涉及资本资产定价模型、可持续增长率的计算)、非固定增长股票的价值(这个是要分段计算)。而普通股的期望报酬率是在价值公式的基础上求出R。注意:固定增长股票期望报酬率中的资本利得收益率实际上是增长率,这个在计算过程中要注意。

4、做题

这部分做题有些麻烦,因为涉及很多公式,还有系数,就需要很熟练运用公式,涉及系数的自己查表计算,找出听课过程中的问题,不断做题不断总结,循序渐进,教材会变的越来越薄,压力也会越来越小。

教材已经学了四分之一,千万别忘记随时复习前面的东西。很多东西掌握的不好是因为重复的次数不够,不断回头看,让知识更深刻的留在脑海里,这样一直坚持到考试。

京公网安备 11010802024103号

京公网安备 11010802024103号