一、前言

从今天开始和大家一起分享有关《审计》科目第二编第七章的学习笔记,第七章是第二编的第一章,学习难度较大,大家跟着我一起来看看吧。

二、本章学习方法

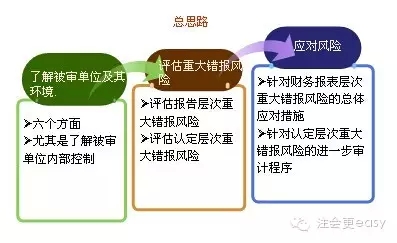

从第二编开始,就需要我们建立审计思维,可以采用“假如我是注册会计师”的方法来学习,本编有两章,分别介绍了风险评估和风险应对,先来看看学习总体的思路:

从上面的图可以看出,第一步到第三步是环环相扣的,而第七章风险评估主要介绍了审计测试流程的“上游”,即了解被审计单位及其环境和评估重大错报风险。下面我们就一起来学习总结一下吧。

1、预习

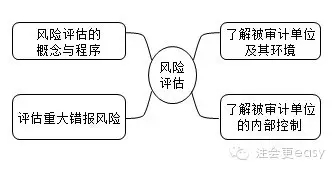

建议大家还是先看一下老师的讲义为好,或者看看徐永涛老师的这个思维导图:

看完这个图,很显然这章有四个考点,想知道考点怎么考,怎么学,听了课程就知道了。再此不做讲述了。

2、听课&讲义

本章学习必须要听课,听课必须学会理解审计思维,本章用最简单的一句话来描述就是:注册会计师通过风险评估程序来了解被审计单位及其环境,目的是用来评估重大错报风险。如果在听课和学习之前建立这样的审计思维,这章学习效率将会大大的提高,你听课的时候就会明白为什么要学这些内容,这些内容具体是做什么的。

对于本章的讲义,建议大家要多看,教材也要多看,本章教材虽然只有近40页,没有达到十分之一,但是考试地位却是大大相反的,我记得某位老师说过,这章和第八章风险应对每年肯定出综合题,对于这章的讲义和教材看10遍也不为过,本人亲自体验过,记得我备考审计的时候,这两章是看了不下十遍的,教材都翻成两半了,最后考试审计也是一次性通过的,所以辅导老师给我们都是苦口婆心来讲的,需要我们认真对待课件,认真对待老师讲过的每句话。

3、关于本章的学习方法和学习技巧

本章处处是考点,处处是重点,需要大家全面复习和掌握,下面我给大家举例一些容易混淆的知识点:

(1)穿行测试和重新执行的区别

穿行测试是注册会计师为了验证以前程序获取的有关内部控制信息而实行的程序,比如进一步了解销售和收款循环的内部控制情况,注册会计师会抽取几笔销售业务,检查这几笔业务在整个会计系统留下的有关原始凭证,从而能够掌握相关内部控制的设计以及执行情况,但这其中在通常情况下并不涉及对内部控制由现行的确定。

重新执行是对内部控制程序重新过一遍,测试其是否得到有效执行,也就是说,不是检查已有的凭证或记录,而是会产生新的证据。也可以用于实质性程序,比如注册会计师按照被审计单位相关内部控制制度的规定,重新编制银行存款余额调节表,来验证相应内部控制是否有效运行。

两者的区别有:穿行测试主要是用在了解内部控制时使用,而重新执行主要是在控制测试程序中使用,而重新执行是一项具体的审计程序,而穿行测试是多种审计程序的综合运用。

(2)预防性控制和检查性控制的区别

预防性控制就是不想让你有犯错的机会;检查性控制就是如果你犯错了一定得把你纠出来。举例:对于我们的健康,锻炼就是预防性的,医院就是检查性的。

(3)对风险评估的修正的理解

评估重大错报风险与了解被审计单位及其环境一样,也是一个连续和动态地收集、更新与分析信息的过程,贯穿于整个审计过程的始终。

A注册会计师对重大错报风险的评估可能基于预期控制运行有效这一判断,即相关控制可以防止或发现并纠正认定层次的重大错报。(初评)

B在测试控制运行的有效性时,注册会计师获取的证据可能表明相关控制在被审计期间并未有效运行。(再评)

C在实施实质性程序后,注册会计师可能发现错报的金额和频率比在风险评估时预计的金额和频率要高。(终评)

如果通过实施进一步审计程序获取的审计证据与初始评估获取的审计证据相矛盾,注册会计师应当修正风险评估结果,并相应修改原计划实施的进一步审计程序。

(4)如何理解“合规”性内部控制。

举例说明,为了保证企业的员工能够在规定的时间内入厂工作,企业设立了指纹机进行考勤,那么这就是一种合规性内部控制。

(5)对几个审计程序概念的理解

在初次接触审计科目的时候,大家总会被有关审计程序搞的晕头转向,下面就几个审计程序概念说一下自己对它们的理解:

一般在教材能接触到的审计程序有:“追加必要的审计程序”、“修改审计程序”、“实施进一步审计程序”、“替代审计程序”、“扩大审计测试的范围”等。审计程序就是注册会计师为了实现相应的审计目标而执行的审计工作的总和,从大的方面讲,审计程序包括风险评估程序和进一步审计程序,进一步审计程序又包括了细节测试和实质性分析程序,整理归纳可以理解如下:

A替代审计程序主要是针对“主程序”而言的,比如无法执行监盘程序,则要执行替代程序;再比如无法执行函证程序,则要执行替代程序。

B追加必要的审计程序是指的在原有基础上更换其他的程序继续进行审计,比如重大错报金额接近重要性水平,则可以执行追加必要的审计程序。

C扩大审计测试的范围实际上就是增加样本量,比如重大错报金额超过重要性水平,则可以扩大审计测试的范围。

D修改实质性程序性质就是指更换审计程序的种类,比如一开始是检查文件记录,现在可以执行重新计算。

上面挑选了部分知识点给大家做了简单的分析,对于本章还有很多的重要知识点,希望大家逐一完善。

4、做题、总结

本章的学习,大家可以拿着白纸和笔,一边回忆一边动手画老师讲义或者课件里的思维导图,画的过程就是复习的过程;还可以自己总结、改进,制作更适合自己的图表;也许大家在日常工作、生活中遇到和讲课案例相似的情景,会回忆起老师讲课时的经典案例,也就能够顺便复习一下相关知识点。还可以在每天睡觉前还习惯性地回忆一遍当天的听课内容。回忆课堂内容是一种比较方便和快速的课后复习方法。

为了考试,必须让自己转型升级,一起开启学霸学习模式,一起来做学霸吧!

特别推荐:[学渣福利]2015注册会计师考试《审计》学习笔记汇总

京公网安备 11010802024103号

京公网安备 11010802024103号