一、前言

告别了《借款费用》,我必须要告诉大家的是,我们又要进入一个头痛的章节《股份支付》,总觉得这是比较难以理解的一章,这章的内容不算多,可能是因为我们日常生活中接触的少,所以比较陌生。不过还好涉及的考点不算太多,找个头脑清醒的时候重点突击一下,是绝对可以的!

二、具体学习

1.预习

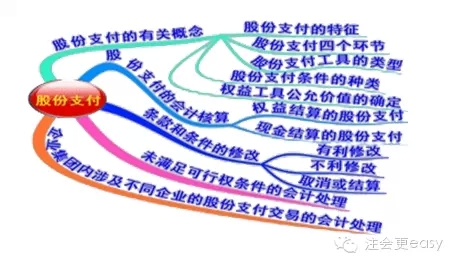

鉴于有不少陌生的词出现,学习前最好来预习一下,不然怕听课的效果不好,再看看郭帅给咱们准备这个大白菜吧,貌似很密集哦~

2.听课+总结归纳

这章的内容不算多,所以听课过程中标记出来重点,加以巩固,如果长投都顺利的拿下了,像这种小章节的东西对咱们来说根本不在话下,是吧?那么一起来巩固重点吧!

【重点1】首先要明白股份支付的分类这是最基本的考点,分为以权益结算的股份支付和以现金结算的股份支付。

【重点2】涉及文字的考点要过关,比如可行权条件包括服务期限条件和业绩条件;而业绩条件又分为市场条件和非市场条件;还有条款和条件的有利修改(考虑修改后的条件)以及条款和条件的不利修改(如同该合同变更从未发生)等等。

【重点3】以权益结算股份支付的会计处理,四个步骤是不是真的记住了(考试重点):

(1)除了立即可行权的股份支付外,企业在授予日均不做会计处理。

(2)等待期内每个资产负债表日应按授予日权益工具的公允价值计入成本费用和资本公积-其他资本公积,不确认其后续公允价值变动。

(3)可行权之后不再对已确认的成本费用和所有者权益总额进行调整。

(4)行权日的会计处理要会做。

借:银行存款

资本公积-其他资本公积(等待期内累计确认的资本公积)

贷:股本

资本公积-股本溢价

【重点4】以现金结算的股份支付的处理,同样四个步骤(考试重点,注意与权益结算的区别):

(1)除了立即可行权的股份支付外,企业在授予日均不做会计处理。

(2)等待期内每个资产负债表日应当以对可行权情况的最佳估计为基础,按照企业承担负债的公允价值金额,将当期取得服务计入资产成本或费用和相应的负债(应付职工薪酬)。

借:管理费用

贷:应付职工薪酬

(3)可行权日之后,企业在可行权日之后不再确认成本费用,结算日之前负债公允价值的变动计入公允价值变动损益。

借:公允价值变动损益

贷:应付职工薪酬

(4)行权日:

借:应付职工薪酬

贷:银行存款

【重点5】企业以回购股票形式奖励本企业职工的,属于权益结算的股份支付,企业回购股份时,应按回购股份的全部支出作为库存股处理,同时进行备查薄登记。

3.做题

这章考试会涉及主观题的,所以做题要能很熟练的拿下客观题的小计算,也能很熟练的处理两种形式股份支付下的会计处理,所以多训练一些主观题也是很有必要的。

《股份支付》就是这些内容了,希望我们很熟练的拿下这章,一点点的积累很重要,每个章节都打好基础,后面的总复习很轻松很多,加油吧,下一章我们《所得税》见!

特别推荐:[学渣福利]2015注册会计师考试《会计》学习笔记汇总

京公网安备 11010802024103号

京公网安备 11010802024103号