一、前言

一直觉得《财务报告》比起收入、金融资产、长期股权投资都难多了,它的难度仅次于合并报表,至少我个人是是这样认为的。因为这部分考核的相对综合,尤其是现金流量表,每次一看到这个真是有些小郁闷,不过我们已经学到这个份上,就硬着头皮上吧,没有拿不下的困难。

二、教材变动

这章今年有变动,有关资产负债表、利润表和所有者权益变动表是根据修改后的《企业会计准则第30号——财务报表列报》编写的,增加了财务报表列报相关内容。

三、开始学习

1.预习

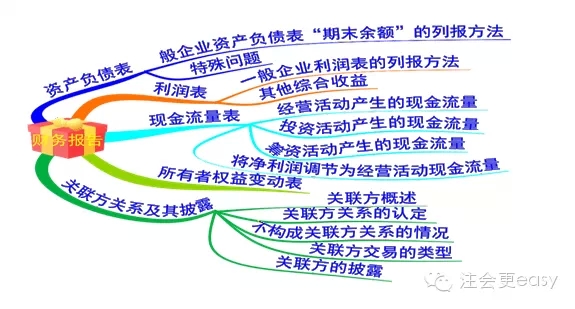

还是来先看看这章的主要内容吧,看看郭帅给咱们的大白菜,内容是相当的多啊,所以要有十足的精气神来学习哦。

2.听课

这么重要的章节,不管有没有基础,都建议再听老师讲一遍,多多熟悉巩固,尤其是现金流量表是需要花大量的力气来学习的,经营活动、筹资活动、投资活动产生的现金流量需要很熟练的区分开。

3.动手总结

现金流量表是重点,也是难点,怎么能掌握好这部分,恐怕是看自己课后的功夫了,多动手总结是个不错的选择,很多东西在写的时候也深深印在我们脑海里。这里有我自己总结的部分《经营活动产生的现金流量》,拿出来分享一下,希望对大家的学习有帮助哦。

销售商品提供劳务收到的现金

营业收入+应缴税-应交增值税(销项税额)+(应收票据年初余额-应收票据期末余额)+(应收账款年初余额-应收账款期末余额)+(预收款项期末期末余额-预收款项年初余额)-当期计提的坏账准备

收到到的其他与经营活动有关的现金

罚款收入、经营租赁固定资产收到的现金、投资性房地产收到的租金收入、流动资产损失中个人赔偿的现金收入、其他政府补助收入。

【注意】不包括税费返还。

购买商品、接受劳务收到的现金

营业收入+应交增值税(进项税额)+(存货期末余额-存货年初余额)+(应付账款年初余额-应付账款期末余额)+(应付票据年初余额-应付票据期末余额)+(预付款项的期末余额-预付款项年初余额)-当期列入生产成本、制造费用的职工薪酬和折旧费

【记忆窍门】两个公式中带“应”的都是年初余额-期末余额;其他的都是期末余额-年初余额。

支付给职工以及为职工支付的现金

用起初余额+本期的发生额-年末余额来到挤出来。

【注意】不包括在建工程人员的工资。

相应的投资活动,筹资活动产生的现金流量都可以这样来总结,我想对学习会特别有帮助的。

4.做题训练

必须得做题的,现金流量的区分,资产负债表的填列,这些都是重点也是难点,通过做题来进一步强化,找出来自己学的不好的地方,继续巩固。

学完这章,我们已经跨了教材的好几个难点,能坚持到现在的真的特别棒,成功不在某一天,而在每一天,每一天的坚持都会在未来的某一刻有巨大的收获,相信自己!

特别推荐:[学渣福利]2015注册会计师考试《会计》学习笔记汇总

京公网安备 11010802024103号

京公网安备 11010802024103号