一、前言

从今天开始和大家一起分享有关《审计》科目第二章的学习笔记,在开始第二章之前,大家是否都还能记得第一章都学习了些什么,苏苏老师的思维导图上标注的知识点是否已经都铭记在心了,如果答案是“yes”,就跟着我一起学习吧。

二、本章学习方法

本章属于审计基本原理的重要内容,主要介绍初步业务活动、总体审计策略、具体审计计划以及重要性的基本概念和运用。这些都是审计的基本理论,是审计实务的基石,贯穿于整个审计过程,这也是没有实务经验的学员难以理解的地方。下面我们就一起来学习总结一下吧。

1.预习

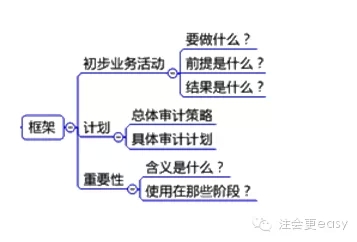

建议大家还是先看一下老师的讲义为好,如果您想偷懒,那么就看看苏美女的框架结构图吧:

2.听课

带着上面框架的问题,一起来学习吧。本章的课件如果你用1.5倍的速度学习的话,一般在4小时左右,学习的时候可以直接以讲义为主,把握好老师上课讲授的关键内容去学习。

3.关于本章的学习方法

本章的学习需要明确思路:

如上图所示,审计计划就是包括:初步业务活动、总体审计策略、具体审计计划。把握这条主线,本章学习起来就容易的多。而关于重要性水平,教材上30页对于这个概念解释的太专业了,有些不好理解,现摘录一段网络上的例子:在电视节目《我是歌手》中,如果7位竞演歌手每首歌的满分是100分,我们心里对每个歌手的及格线是60分,那么代表“审计重要性水平”的就是40分。也就是说扣40分,这个歌手还能刚刚好及格,但他不能再承担更多的技术性错误了,不能再忘词或唱错。但这不是平民选秀,这些已经成名的歌手,我们在心里的定义可能及格线是80分,那么重要性水平就是20分,此时这些歌手需要付出更多的努力,才能够及格,才能得到大家的认可。或许这样解释一下是否能明白审计重要性的含义了。

对于这章的学习,我建议大家采用“自我解释”的学习方法,意思就是将每一知识点学习完后,自己说给自己听,如果能说的明白,算是过去了,这个方法比听完课在被动的重新阅读效果要好的多,但是这种方法是建立在您对这个知识点熟悉及理解的基础之上的,容易过您对这个知识点不明白,那么建议您还是回去继续听课或者上答疑版提问。问明白了,看明白了,自己能说的明白,算是真的明白了。有一些细小的知识点可以平时相对零散的时间去学习,口袋书是非常不错的选择。

4.做题

审计教材这章在错报的部分有一些小例子,希望大家能重视理解,其余地方没有任何的例题,所以我们只能参考老师的讲义上的例题和历年的真题,参考完以后就需要做题检验的是自己是否已经掌握了该知识点,学完一章必须做完一章,错题需要及时巩固。

5.复习与总结

一章复习完,不要忘记总结,大家可以采用上面框架自己总结一下。动手一遍强于看书三遍。

如果你这章学完觉得审计太难学习了,这就对了,这不是你一个人难,你觉得难是因为你在进步,千万不要紧张,调整好自己的学习心态。可以听以前学习过的内容,或者做做题,都可以缓解您紧张的学习气氛,加油吧,相信成功会属于你的。

特别推荐:[学渣福利]2015注册会计师考试《审计》学习笔记汇总

京公网安备 11010802024103号

京公网安备 11010802024103号