由于2017年CPA考试大纲将于3月份公布,不少考生没有17年的CPA备考方向,所以北京注协培训网内专家特地编写了2017年CPA考试专业阶段6科备考预习讲义——2017年CPA《经济法》考前预习讲义,重点章节,重点知识点。

第三章 物权法律制度

第三节 所有权

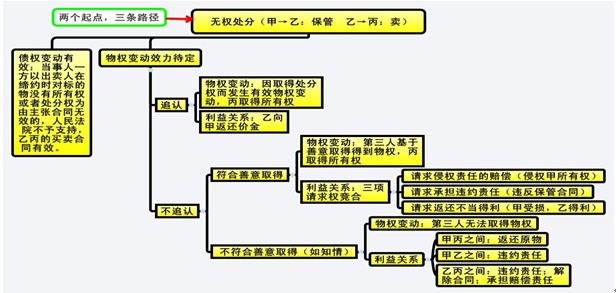

二、善意取得制度

1、构成要件

(1)依法律行为转让所有权。

善意取得只能在交易中发生,该交易所借助的手段即是法律行为。其他非因法律行为而发生的物权变动,无论是基于事实行为、分法行为还是直接基于法律规定而变动,均不存在善意取得的问题。

(2)转让人无处分权。

如果转让人对于所转让的权利具有处分权,则适用正常的物权变动规则。善意取得制度旨在解决无权处分行为的有效性问题,因此必以转让人无处分权为前提。

(3)受让人为善意。

是否善意的判断时点则以“受让时”为准,如果受让人事后得知转让人无处分权,不影响受让人的善意取得。

(4)以合理的价格转让。

受让人不仅需要支付对价,而且所支付的对价在主市场交易中属于合理的范围。

(5)物已交付。

动产以交付为所有权转移的标志。若无尚未交付,则交易尚未完成,此时选择保护真权利人,对于交易安全的损害尚可控制。

(6)转让人基于真权利人意思合法占有标的物。

基于真权利人意思而合法占有之物,称委托物,如转让人基于与真权利人的保管合同为之保管标的物,转让人作为承租人承租真权利人之物等;相反,非基于真权利人意思而占有之物则称脱手物,如遗失物、盗窃物等。善意取得制度适用于委托物,不适用于遗失物、盗窃物。

2.法律效果

(1)善意受让人取得标的物的所有权,真权利人的所有权丧失;

(2)真权利人有权向无权处分之转让人请求损害赔偿。

|

原权利人与让与人 |

原所有权人有权向无处分权人请求侵权的损失赔偿、违约责任、返还不当得利 |

|

原权利人与受让人 |

受让人取得所有权;原所有权人的所有权消灭 |

|

让与人与受让人 |

受让人承担向让与人支付价款的义务 |

3.适用范围

|

动产 |

占有委托物(基于合同、共有关系等而占有) |

适用 |

|

占有脱离物(遗失物、盗窃物等) |

不适用 |

|

|

不动产 |

(1)夫妻共有房屋,产权只登记在一人名下 |

适用 |

|

(1)登记簿中存在异议登记 |

不适用 |

|

|

他物权 |

如电脑的承租人将其租赁的电脑向不知情的债权人设定质权 |

适用 |

三、质权

质权不能存在于不动产上。能够成为质权客体的,只能是动产或者权利。

1.除法律、行政法规禁止转让的动产外,原则上,所有动产均可出质。质押与抵押的区别如下:

|

抵押 |

质押 |

|

动产或不动产 |

动产或权利 |

|

不要求移转抵押物的占有 |

必须移转占有 |

|

特定财产登记时生效 |

质物移交于质权人占有时生效 |

|

抵押人可以继续对抵押物占有、 使用、收益 |

质押人享有对标的物的所有权,但不能直接对质押物 进行占有、使用、收益 |

应收账款,具体包括下列权利:(1)销售产生的债权,包括销售货物、供应水、电、气、暖,知识产权的许可使用等;(2)出租产生的债权,包括出租动产或者不动产;(3)提供服务产生的债权;(4)公路、桥梁、隧道、渡口等不动产收费权;(5)提供货款或其他信用产生的债权。 2.债务人或者第三人有权处分的下列权利可以出质:(1)汇票、支票、本票;(2)债券、存款单;(3)仓单、提单;(4)可以转让的基金份额、股权;(5)可以转让的注册商标专用权、专利权、著作权等知识产权中的财产权;(6)应收账款;(7)法律、行政法规规定可以出质的其他财产权利。

3.质权的设定

(1)动产。质权自出质人交付质押财产时设立。

(2)证券权利。以汇票、支票、本票、债券、存款单、仓单、提单出质的。质权自权利凭证交付质权人设立;没有权利凭证的,质权自有关部门办理出质登记时设立

(3)基金份额与股权。以基金份额、股权出质的,以基金份额、证券登记结算机构登记的股权出质的,质权自证券登记结算机构办理出质登记设立;以其他股权出质的,质权自工商行政管理部门办理出质登记时设立。

(4)知识产权。以注册商标专用权、专利权、著作权等知识产权中的财产权出质的,质权自有关主管部门办理出质登记时设立。

(5)应收账款。以应收账款出质的,质权自信贷征信机构办理出质登记时设立。

4.质权的效力

质权的担保范围包括主债权及其利息、违约金、损害赔偿金、保管担保财产和实现质权的费用。当事人另有约定的,按照约定。

担保期间,质押财产毁损、灭失或者被征收等,质权人可以就获得的保险金、赔偿金或者补偿金等优先受偿。被担保债权的履行期末届满的,也可以提存该保险金、赔偿金或者补偿金等。

基金份额、股份出质后,不得转让,但经出质人与质权人协商同意的除外。出质人转让基金份额、股权所得的价款,应当向质权人提前清偿债务或者提存。

知识产权中的财产权出质后,出质人不得转让或者许可他人使用,但经过出质人与质权人协商同意的除外。出质人转让或者许可他人使用出质的知识产权中的财产权所得的价款,应当向质权人提前清偿债务或者提存。

应收账款出质后,不得转让,但经出质人与质权人协商同意的除外。出质人转让应收账款所得的价款,应当向质权人提前清偿债务或者提存。

出质人与质权人可以协议设立最高额质权。最高额质权除适应质权自身特点外,其他准用最高额抵押的规则

本文是北京注协培训网原创文章,转载请注明来自北京注协培训网。

京公网安备 11010802024103号

京公网安备 11010802024103号