2017年CPA考试专业阶段会计科目考前预习重点知识点一览。鉴于17年注会考试大纲还未公布,许多注会考试备考迷茫的这种情况,北京注协培训网特地邀请会内专家总结注会各个科目学习备考知识点,用来帮助考生备考,以下是《会计》科目第7章部分重点知识点。

第七章 投资性房地产

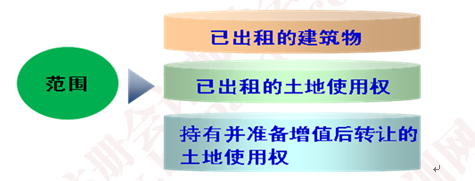

第一节 投资性房地产的特征与范围

二、投资性房地产的范围

判断要点:

(1)用于出租的建筑物是指企业拥有产权的建筑物。

(2)建筑物拟出租,但尚未找到合适的承租人的,不能确认为投资性房地产。

(3)企业以经营方式租入再转租给其他单位或个人的,不属于投资性房地产。

(4)按照国家有关规定认定的闲置土地,不属于持有并准备增值后转让的土地使用权。

(5)已出租的投资性房地产租赁期届满,因暂时空置但继续用于出租的,仍作为投资性房地产。

(6)企业持有以备经营出租的空置建筑物,只要企业管理当局做出正式书面决议,明确表明将其用于经营出租且持有意图短期内不再发生变化的,即使尚未签订租赁协议,也可视为投资性房地产。

(7)企业将建筑物出租,按租赁协议向承租人提供的相关辅助服务在整个协议中不重大的,应当将该建筑物确认为投资性房地产。

(8)关联企业之间租赁房地产的,出租方应将出租的房地产确定为投资性房地产。但在编制合并报表时,应将其作为企业集团的自用房地产。

下列项目不属于投资性房地产:

1、自用房地产

企业出租给本企业职工居住的宿舍,即使按照市场价格收取租金,也不属于投资性房地产。

2、作为存货的房地产

从事房地产经营开发的企业依法取得的、用于开发后出售的土地使用权,属于房地产开发企业的存货

某项房地产部分自用或作为存货出售、部分用于赚取租金或资本增值的情形。如不同用途的部分能够单独计量和出售的,应当分别确认为固定资产、无形资产、存货和投资性房地产。

本文是北京注协培训网原创文章,转载请注明来自北京注协培训网。

大礼包:2017年注会《会计》预习讲义完整版内容下载链接>>>

京公网安备 11010802024103号

京公网安备 11010802024103号