由于2017年CPA考试大纲暂未公布,也导致一些注会考生备考比较迷茫,针对此情况,北京注协培训网特邀会内专家编写2017年CPA《会计》考前预习讲义,下面是《会计》第24章节重点内容。

第二十五章 企业合并

第二节 同一控制下企业合并的处理

一、同一控制下企业合并的处理原则

1、合并方在合并中确认取得的被合并方的资产、负债仅限于被合并方账面上原已确认的资产和负债,合并中不产生新的资产和负债。

2、合并方在合并中取得的被合并方各项资产、负债应维持其在被合并方的原账面价值不变。

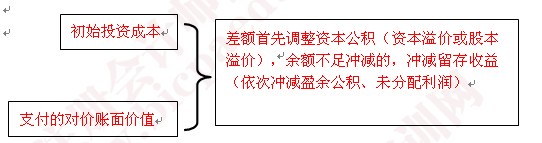

3、在合并日按照被合并方所有者权益在最终控制方合并财务报表中的账面价值的份额作为长期股权投资的初始投资成本。

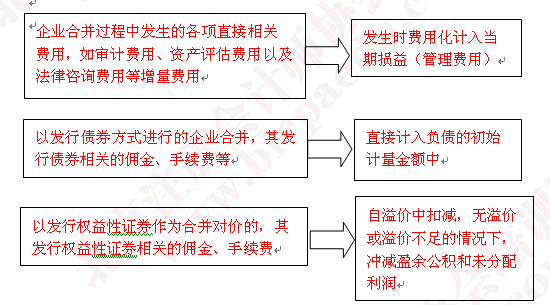

4、发生的各项相关费用

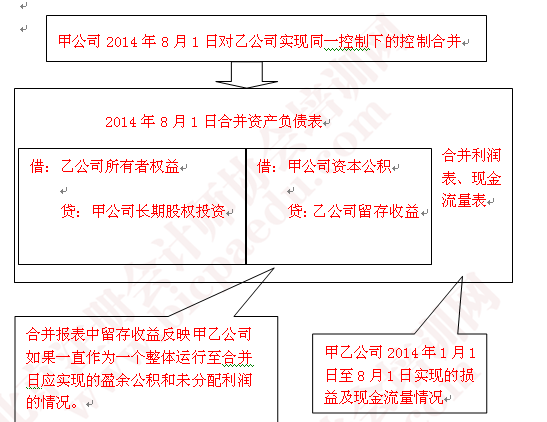

5、对于同一控制下的控股合并,合并方在编制合并财务报表时,应视同合并后形成的报告主体自最终控制方开始实施控制时一直是一体化存续下来的,参与合并各方在合并以前期间实现的留存收益应体现为合并财务报表中的留存收益。

编制合并日的合并财务报表时,一般包括合并资产负债表、合并利润表及合并现金流量表。

本文是北京注协培训网原创文章,转载请注明来自北京注协培训网。

【绝密资料】:2017年注会《会计》预习讲义完整版内容下载链接>>>

京公网安备 11010802024103号

京公网安备 11010802024103号