2017年CPA考试专业阶段会计科目考前预习重点知识点一览。鉴于17年注会考试大纲还未公布,许多注会考试备考迷茫的这种情况,北京注协培训网特地邀请会内专家总结注会各个科目学习备考知识点,用来帮助考生备考,以下是《会计》科目第二章部分重点知识点。

第二章 金融资产

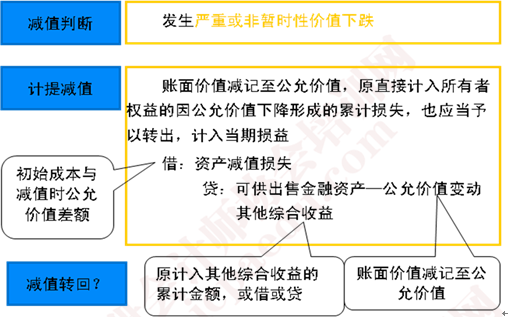

第五节 金融资产减值

(二)可供出售金融资产减值

可供出售金融资产减值转回

转回条件:公允价值已上升且客观上与原减值损失确认后发生的事项有关

限制条件:在原计提减值的范围内转回

转回要求:

√ 债务工具,转回计入当期损益

借:可供出售金融资产—公允价值变动

贷:资产减值损失

持有至到期投资、贷款和应收款项均通过损益转回

√ 权益工具,应通过权益转回,不得通过损益转回

借:可供出售金融资产—公允价值变动

贷:其他综合收益

本文是北京注协培训网原创文章,转载请注明来自北京注协培训网。

大礼包:2017年注会《会计》预习讲义完整版内容下载链接>>>

京公网安备 11010802024103号

京公网安备 11010802024103号