【知识点】风险管理策略

(一)风险管理策略总体定位与作用

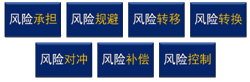

风险管理策略,是指企业根据自身条件和外部环境,围绕企业发展战略,确定风险偏好、风险承受度、风险管理有效性标准,选择风险承担、风险规避、风险转移、风险转换、风险对冲、风险补偿、风险控制等适合的风险管理工具的总体策略,并确定风险管理所需人力和财力资源的配置原则。

风险管理策略的总体定位:

(1)风险管理策略是根据企业经营战略制定的全面风险管理的总体策略;

(2)风险管理策略在整个风险管理体系中起着统领全局的作用;

(3)风险管理策略在企业战略管理的过程中起着承上启下的作用,制定与企业战略保持一致的风险管理策略减少了企业战略错误的可能性。

风险管理策略的作用:

(1)为企业的总体战略服务,保证企业经营目标的实现;

(2)连接企业的整体经营战略和运营活动;

(3)指导企业的一切风险管理活动;

(4)分解为各领域的风险管理指导方针。

(二)风险管理策略的组成部分 (★,掌握,客观题和主观题)

(1)风险偏好和风险承受度

—— 明确公司要承担什么风险、承担多少

(2)全面风险管理的有效性标准

—— 明确怎样衡量我们的风险管理工作成效

(3)风险管理的工具选择

—— 明确怎样管理重大风险

(4)全面风险管理的资源配置

—— 明确如何安排风险管理资源

(三)风险管理工具(★★★,掌握,客观题和主观题)

|

名称 |

含义 |

相关内容 |

|

1.风险承担 |

亦称风险保留、风险自留。 |

企业风险评估的结果对于是否采用风险承担影响很大。 |

|

2.风险规避 |

指企业回避、停止或退出蕴含某一风险的商业活动或商业环境,避免成为风险的所有人 |

例如: |

|

名称 |

含义 |

相关内容 |

|

3.风险转移 |

指企业通过合同将风险转移到第三方,企业对转移后的风险不再拥有所有权。 |

例如: |

|

名称 |

含义 |

相关内容 |

|

4.风险转换 |

指企业通过战略调整等手段将企业面临的风险转换成另一个风险。 |

手段包括战略调整和衍生产品等 |

|

名称 |

含义 |

相关内容 |

|

5.风险对冲 |

指采取各种手段,引入多个风险因素或承担多个风险,使得这些风险能够互相对冲,也就是,使这些风险的影响互相抵销 |

例子有资产组合使用、多种外币结算的使用和战略上的多种经营等。 |

|

名称 |

含义 |

相关内容 |

|

6.风险补偿 |

指企业对风险可能造成的损失采取适当的措施进行补偿。 |

风险补偿的形式有财务补偿、人力补偿、物资补偿等。 |

|

名称 |

含义 |

相关内容 |

|

7.风险控制 |

指控制风险事件发生的动因、环境、条件等,来达到减轻风险事件发生时的损失或降低风险事件发生的概率的目的。 |

【概率】如室内使用不易燃地毯、山上禁止吸烟等 —— 损失预防 |

(四)确定风险偏好和风险承受度 (★,掌握,客观题)

确定企业整体风险偏好要考虑以下因素:

—般来讲,风险偏好和风险承受度是针对公司的重大风险制定的,对企业的非重大风险的风险偏好和风险承受度不一定要十分明确,甚至可以先不提出。

重大风险的风险偏好是企业的重大决策,应由董事会决定。

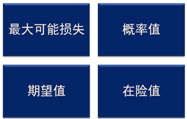

(五)风险度量(★,掌握,客观题)

1.关键在于量化。

风险偏好可以定性,但风险承受度一定要定量。

2.风险度量。指度量风险的方法。

企业应该采取统一制定的风险度量模型,对所采取的风险度量取得共识;

不一定在整个企业使用唯一的风险度量,允许对不同的风险采取不同的度量方法。

所有的风险度量应当在企业层面的风险管理策略中得到评价。

3.风险度量方法。

【在险值】又称VAR(Value at Risk),是指在正常的市场条件下,在给定的时间段中,给定的置信区间内,预期可能发生的最大损失。

京公网安备 11010802024103号

京公网安备 11010802024103号