【知识点】报价利率、计息期利率和有效年利率——年内多次计息情况★★★

|

报价利率 |

报价利率是指银行等金融机构提供的利率。 |

|

计息期利率 |

计息期利率是指借款人每期支付的利息与本金的百分比,它可以是年利率,也可以是六个月、每季度、每月或每日等。 |

|

有效年利率 |

有效年利率,是指在按给定的计息期利率每年复利次数计算利息时,能够产生相同结果的每年复利一次的年利率,也称等价年利率。 |

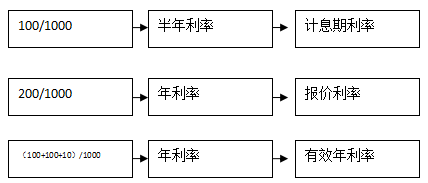

【例】某种债券面值1000元,半年付息一次,付息金额为100元。

报价利率下终值和现值的计算:

|

1. 将报价利率(r)调整为计息期利率(r/m),将年数(n)调整为计息期数(m×n) |

|

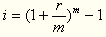

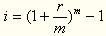

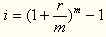

2. 有效年利率的推算

上式中,r为报价利率 m为每年复利次数i为有效年利率 |

|

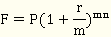

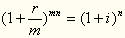

3. 公式推导过程: (1)报价利率下终值的计算: (2)如果有效年利率为i,则终值为:

(3)两个式子相等,有:

整理后,有: |

【小结】:

|

三个利率的换算 |

计息期利率=报价利率/年复利次数 |

|

有效年利率与报价利率的比较关系 |

当m=1时,有效年利率=报价利率 |

京公网安备 11010802024103号

京公网安备 11010802024103号