2016注会考试核心知识点《财管》28:财务预测

2016-08-08 10:07:12

来源:北京注协培训网

[摘要]今天我们一起来学习《财务成本管理》科目核心考点:财务预测。【注册会计师考点聚焦】是北京注协培训网专业团队为参与2016年度注册会计师各科目考试的考生准备的备考大餐,小编将每天为考生整理注册会计师专业阶段每门一篇,每日6篇。

【知识点】财务预测(外部融资需求预测)的基本方法★★★

销售百分比法

|

基本假设

|

假设资产、负债与销售收入存在稳定的百分比关系,根据预计销售收入和相应的百分比预计资产、负债,然后确定融资需求的一种财务预测方法。

假设各项经营资产和经营负债与销售额保持稳定的百分比;假设计划销售净利率可以涵盖借款利息的增加,需要的资金总额就是净经营资产的增加额。

|

|

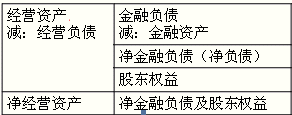

销售百分比法外部融资需求预测的基本原理:

-

净经营资产反映资金的占用,净金融负债及股东权益反映资金的来源。

-

融资(筹资)总需求=预计净经营资产-基期净经营资产。

-

融资优先顺序:内部融资、外部融资。

-

内部融资包括可动用的金融资产和增加的留存收益。

-

外部融资包括增加金融负债和增加股本。

其中:增加的留存收益=预计收入×预计的销售净利率×(1-股利支付率)

|

编辑推荐:2016年注册会计师每日一练试题附答案汇总

2016年注册会计师全科核心知识点汇总

责任编辑:柴雨

京公网安备 11010802024103号

京公网安备 11010802024103号