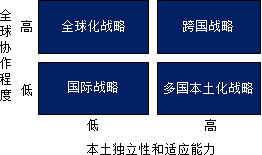

【知识点】国际化经营的战略类型(★★★,客观题和主观题)

|

类 型 |

解 释 |

主要特征 |

|

国际战略 |

● 企业将其具有价值的产品与技能转移到国外的市场,以创造价值的举措。 |

适应性较差 |

|

多国本土化战略 |

● 将自己国家所开发出的产品和技能转移到国外市场,在重要的国家市场上从事生产经营活动。 |

适应性较好 |

|

全球化战略 |

● 向全世界的市场推销标准化的产品和服务,并在较有利的国家集中地进行生产经营活动,由此形成经验曲线和规模经济效益,以获得高额利润。 |

适应性较差 |

|

跨国战略 |

● 形成以经验为基础的成本效益和区位效益,转移企业内的特殊竞争力,同时注意当地市场的需要。 |

适应性较好 |

京公网安备 11010802024103号

京公网安备 11010802024103号