【知识点】纳税义务人★★

(一)一般规定

在中华人民共和国境内提供应税劳务、转让无形资产或者销售不动产的单位和个人,为营业税的纳税人。

1.境内

(1)提供或者接受条例规定劳务的单位或者个人在境内;

(2)所转让的无形资产(不含土地使用权)的接受单位或者个人在境内;

(3)所转让或者出租土地使用权的土地在境内;

(4)所销售或者出租的不动产在境内。

涉及不动产的(不动产以及土地使用权的销售、出租),按不动产所在地判定是否属于境内。

2.应税劳务

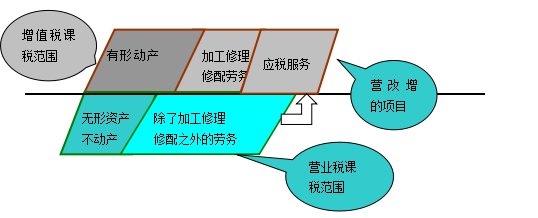

是指属于建筑业、金融保险业(不包括有形动产融资租赁,下同)、文化体育业(不包括营改增中的文化创意服务,下同)、娱乐业、服务业(不包括营改增中应税服务,下同)税目征收范围的劳务。

单位或者个体工商户聘用的员工为本单位或者雇主提供条例规定的劳务,不包括在内。

上述保险劳务,一是指境内保险机构为境内标的物提供的保险;二是指境外保险机构以在境内的物品为标的物所提供的保险。

3.有偿

提供条例规定的劳务、转让无形资产或者销售不动产,是指有偿提供条例规定的劳务、有偿转让无形资产或者有偿转让不动产所有权的行为——即应税行为。

有偿,是指取得货币、货物或者其他经济利益。

(二)扣缴义务人

中华人民共和国境外的单位或者个人在境内提供应税劳务、转让无形资产或者销售不动产,在境内未设有经营机构的,以其境内代理人为扣缴义务人;在境内没有代理人的,以受让方或者购买方为扣缴义务人。

国务院财政、税务主管部门规定的其他扣缴义务人。

京公网安备 11010802024103号

京公网安备 11010802024103号