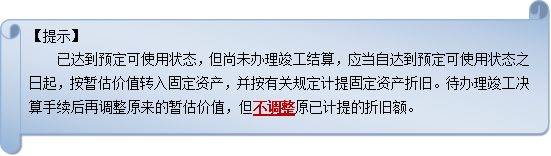

【知识点】固定资产折旧范围★★

企业应当对所有的固定资产计提折旧,但是,①已提足折旧仍继续使用的固定资产和②单独计价入账的土地除外。

在确定计提折旧的范围时还应注意以下几点:

1.固定资产应当按月计提折旧,当月增加的固定资产,当月不计提折旧,从下月起计提折旧;当月减少的固定资产,当月仍计提折旧,从下月起不计提折旧。

2.固定资产提足折旧后,不论能否继续使用,均不再计提折旧,提前报废的固定资产也不再补提折旧。

编辑推荐:2016年注册会计师每日一练试题附答案汇总

2016年注册会计师全科核心知识点汇总

北京注册会计师协会

培训网项目

报名咨询电话: 传真:010-62969077 北京注册会计师协会培训网 版权所有 京ICP备05026838号 京公网安备 11010802024103号

京公网安备 11010802024103号

京公网安备 11010802024103号