北京注协培训网专业团队为考生整理出2016年注册会计师预习阶段预习要点,以帮助考生提升预习阶段学习效率,考生可根据北京注协培训网为考生制定的预习计划表安排自己的学习进度。(>>>2016年注册会计师考试《审计》预习计划表)

第四章 审计抽样

第二节 审计抽样的基本原理和步骤

一、样本设计阶段

审计抽样中样本设计阶段的工作主要包括以下步骤:

(一)确定测试目标

(二)定义总体与抽样单元

1.总体

注册会计师应当确保总体的适当性和完整性。也就是说,注册会计师所定义的总体应具备下列两个特征:

(1)适当性。

(2)完整性。

2.定义抽样单元

3.分层

(三)定义误差构成条件

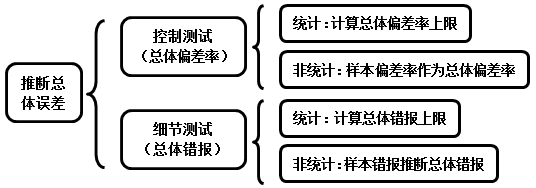

①在控制测试中,误差是指控制偏差;

②在细节测试中,误差是指错报。

(四)确定审计程序

注册会计师必须确定能够最好地实现测试目标的审计程序组合。

二、选取样本阶段

(一)确定样本规模

样本规模,是指从总体中选取样本项目的数量。

影响样本规模的因素主要包括:

1.可接受的抽样风险

2.可容忍误差

3.预计总体误差

4.总体变异性

5.总体规模

影响样本规模的因素

|

影响因素 |

控制测试 |

细节测试 |

与样本规模的关系 |

|

可接受的抽样风险 |

可接受的信赖过度风险 |

可接受的误受风险 |

反向变动 |

|

可容忍误差 |

可容忍偏差率 |

可容忍错报 |

反向变动 |

|

预计总体误差 |

预计总体偏差率 |

预计总体错报 |

同向变动 |

|

总体变异性 |

__ |

总体变异性 |

同向变动 |

|

总体规模 |

总体规模 |

总体规模 |

影响很小 |

(二)选取样本

不管使用统计抽样或非统计抽样方法,在选取样本项目时,注册会计师应当使总体中的所有抽样单元都有被选取的机会。

1.使用随机数表或计算机辅助审计技术选样。

使用随机数表或计算机辅助审计技术选样又称随机数选样。使用随机数选样需以总体中的每一项目都有不同的编号为前提。

应用随机数表选样的步骤如下:

(1)对总体项目进行编号,建立总体中的项目与表中数字的一一对应关系。

(2)确定连续选取随机数的方法

2.系统选样。

系统选样,也称等距选样,是指按照相同的间隔从审计对象总体中等距离地选取样本的一种选样方法。采用系统选样法,首先要计算选样间距,确定选样起点,然后再根据间距顺序地选取样本。

选样间距的计算公式:选样间距=总体规模÷样本规模

3.随意选样。

随意选样,也叫任意选样,是指注册会计师不带任何偏见地选取样本,即注册会计师不考虑样本项目的性质、大小、外观、位置或其他特征而选取总体项目。

三、评价样本结果

(一)分析样本误差

异常误差,是指对总体中的错报或偏差明显不具有代表性的错报或偏差。

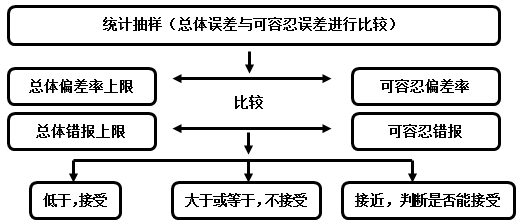

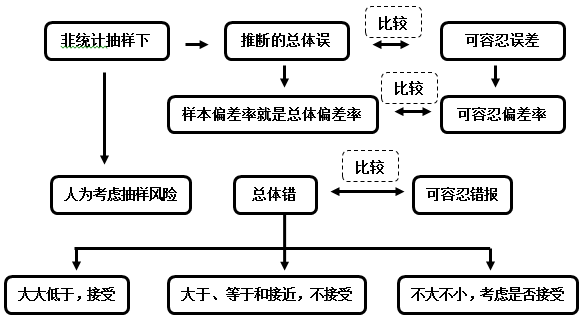

(二)推断总体误差

(三)形成审计结论

1.统计抽样结果评价

2.非统计抽样结果的评价

编辑推荐:[教材下来前一定要看]2016年注册会计师审计预习要点汇总

京公网安备 11010802024103号

京公网安备 11010802024103号