北京注协培训网专业团队为考生整理出2016年注册会计师预习阶段预习要点,以帮助考生提升预习阶段学习效率,考生可根据北京注协培训网为考生制定的预习计划表安排自己的学习进度。(>>>2016年注册会计师考试《会计》预习计划表)

第三章 存货

第一节 存货的确认和初始计量

一、存货的概念及确认条件

存货,是指企业在日常活动中持有以备出售的产成品或商品、处在生产过程中的在产品、在生产过程或提供劳务过程中耗用的材料和物料等。

存货持有的目的:用于出售 (直接出售)

用于继续加工 (加工后出售)

存货包括的内容:原材料、在产品、半成品、产成品、商品、周转材料等。

二、存货的初始计量

企业取得存货应当按照成本进行初始计量。存货成本包括采购成本、加工成本和使存货达到目前场所和状态所发生的其他成本三个组成部分。

取得渠道:外购取得、加工取得(自行加工、委托加工)、投资者投入、非货币性资产交换、债务重组、企业合并、盘盈

(一)外购取得

外购存货的成本(采购成本)=购买价款+相关税费+运输费、装卸费、保险费、入库前的挑选整理费用等。

注意:

1、不能抵扣的增值税应该计入存货的采购成本。

2、入库前发生的仓储费用计入采购成本,入库后的仓储费(不包括在生产过程中的仓储费)计入当期损益。

3、采购过程中发生的物资毁损、短缺等,合理的损耗计入采购成本,非合理的损耗区别不同情况进行会计处理。

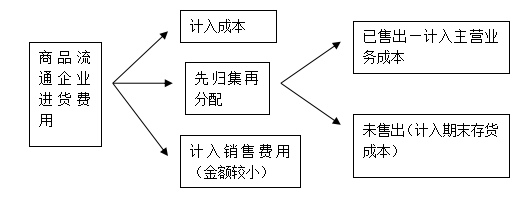

4、商品流通企业进货费用的处理。

(二)加工取得存货的成本

1、自行生产

入账成本=直接材料+直接人工+制造费用

2、委托加工

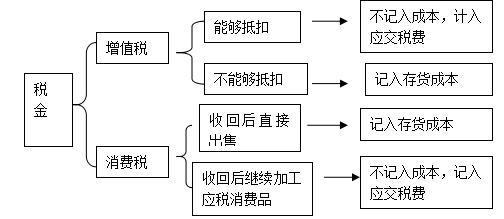

委托加工物资入账成本=实际耗用的原材料或者半成品成本+加工费+运输费+装卸费+保险费等+按规定应计入成本的税金。

税金处理

(三)投资者投入方式

按投资合同或协议约定的价值确定,但合同或协议约定价值不公允的除外。

(四)盘盈存货

盘盈的存货应按其重置成本作为入账价值,并通过“待处理财产损溢”科目进行会计处理,按管理权限报经批准后冲减当期管理费用。

(五)通过非货币性资产交换、债务重组、企业合并等方式取得存货见其他章节

注意:下列费用不应当计入存货成本,而应当在其发生时计入当期损益:

(1)非正常消耗的直接材料、直接人工及制造费用(营业外支出)

(2)仓储费用,指企业在采购入库后发生的储存费用,应计入当期损益。但是,在生产过程中为达到下一个生产阶段所必需的仓储费用则应计入存货成本。

(3)企业采购用于广告营销活动的特定商品,向客户预付货款未取得商品时,应作为预付账款进行会计处理,待取得相关商品时计入当期损益(销售费用)。

京公网安备 11010802024103号

京公网安备 11010802024103号