北京注协培训网专业团队为考生整理出2016年注册会计师预习阶段预习要点,以帮助考生提升预习阶段学习效率,考生可根据北京注协培训网为考生制定的预习计划表安排自己的学习进度。(>>>2016年注册会计师考试《会计》预习计划表)

第二章 金融资产

第二节 以公允价值计量且其变动计入当期损益的金融资产

一、概述

分为两类

(1)交易性金融资产

取得目的主要是为了近期内出售

内容:以赚取差价为目的购入的股票、债券和基金等;衍生工具

(2)直接指定为以公允价值计量且其变动计入当期损益的金融资产

核算科目:“交易性金融资产”

核算特点:

二、以公允价值计量且其变动计入当期损益的金融资产的会计处理

账户设置:

交易性金融资产—成本

—公允价值变动

需解决问题:

• 初始计量:入账金额

• 持有期间:股票—股利;债券—利息

• 资产负债表日:公允价值调整

• 处置:投资收益

【例题】2007年5月13日,甲公司支付价款106万元从二级市场购入乙公司发行的股票10万股,每股价格10.6元(含已宣告但尚未发放的现金股利0.60元),另支付交易费用1000元。甲公司将持有的乙公司股权划分为交易性金融资产,且持有乙公司股权后对其无重大影响。

借:交易性金融资产—成本 1 000 000 (购入时的公允价值)

应收股利 60 000 (已宣告尚未发放的现金股利)

投资收益 1 000 (交易费用)

贷:银行存款 1 061 000

1、取得交易性金融资产

借:交易性金融资产—成本(公允价值)

投资收益 (发生的交易费用)

应收股利 (已宣告但尚未发放的现金股利)

应收利息 (已到付息期但尚未领取的利息)

贷:银行存款等 (实际支付的金额)

收到股利或利息时

交易费用:可直接归属于购买、发行或处置金融工具新增的外部费用。包括支付给代理机构、咨询公司、券商等的手续费和佣金及其他必要支出。

2、持有期间的股利或利息

股利宣告日或计息日:

借:应收股利 (指分期付息、一次还本的债券)

应收利息 (计息日计算的应收利息:指分期付息、一次还本的债券)

贷:投资收益

实际收到时:

借:银行存款

贷:应收股利

应收利息

3、资产负债表日

原则:采用公允价值进行后续计量,公允价值的变动计入当期损益。

资产负债表日 (账面价值调整为公允价值)

借:交易性金融资产—公允价值变动

贷:公允价值变动损益 (损益类科目)

借:公允价值变动损益

贷:交易性金融资产—公允价值变动

4、出售(金融资产终止确认)

借:银行存款等 (实际收到的金额)

公允价值变动损益 (持有期间累计公允价值变动,或贷)

贷:交易性金融资产-成本

-公允价值变动 (或借方)

投资收益 (差额,或借方)

【例题】

2007年5月13日,甲公司支付价款1 060 000元从二级市场购入乙公司发行的股票100 000股,每股价格10.60元(含已宣告但尚未发放的现金股利0.60元),另支付交易费用1 000元。甲公司将持有的乙公司股权划分为交易性金融资产,且持有乙公司股权后对其无重大影响。

甲公司其他相关资料如下:

(1)5月23日,收到乙公司发放的现金股利;

(2)6月30日,乙公司股票价格涨到每股13元;

(3)8月15日,将持有的乙公司股票全部售出,每股售价15元。

(1)2007年5月13日,购入时:

借:交易性金融资产—成本 1 000 000

应收股利 60 000

投资收益 1 000

贷:银行存款 1 061 000

乙公司股票单位成本 = 10元/股

5月23日,收到乙公司发放的现金股利:

借:银行存款 60 000

贷:应收股利 60 000

(2)支付价款106万元从购入乙公司股票10万股,每股价格10.60元(含已宣告但尚未发放的现金股利0.60元),另支付交易费用1 000元。

6月30日,确认股票价格变动(每股10→13元):

借:交易性金融资产—公允价值变动 300 000

贷:公允价值变动损益 300 000

(3)8月15日,乙公司股票全部售出(每股15元):

借:银行存款 1 500 000

公允价值变动损益 300 000

贷:交易性金融资产—成本 1 000 000

—公允价值变动 300 000

投资收益 500 000

提示:处置时“公允价值变动损益”与“交易性金融资产—公允价值变动”一般情况下金额相同,方向相反。

【例题】

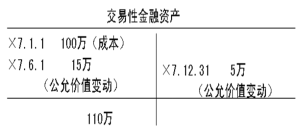

20×7年1月1日,ABC企业从二级市场支付价款1 040 000元(含已到付息期但尚未领取的利息 20 000元)购入某公司发行的债券,其中发生交易费用20 000元。该债券面值1 000 000元,剩余期限为2年,票面年利率为4%,每半年付息一次,ABC企业将其划分为交易性金融资产。

ABC企业的其他资料如下:

(1)20×7年1月5日,收到该债券20×6年下半年利息20 000元;

(2)20×7年6月30日,该债券的公允价值为1 150 000元(不含利息);

(3)20×7年7月5日,收到该债券上半年利息;

(4)20×7年12月31日,该债券的公允价值为1 100 000元(不含利息);

(5)20×8年1月5日,收到该债券20×7年下半年利息;

(6)20×8年3月31日,ABC企业将该债券出售,取得价款1 180 000元(含1季度利息10 000元)。

假定不考虑其他因素,ABC企业的账务处理。

20×7年1月1日,购入时

借:交易性金融资产—成本 1 000 000

应收利息 20 000

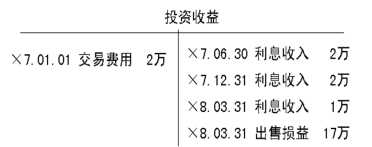

投资收益 20 000

贷:银行存款 1 040 000

1月5日,收到该债券20×6年下半年利息

借:银行存款 20 000

贷:应收利息 20 000

20×7年1月1日,支付价款1 040 000元(含已到付息期但尚未领取的利息 20 000元)购入某公司发行的债券,其中交易费用20 000元。

20×7年1月5日,收到该债券20×6年下半年利息20 000元。

20×7年6月30日,确认债券公允价值变动和投资收益

借:应收利息 20 000

贷:投资收益 20 000

借:交易性金融资产—公允价值变动150 000

贷:公允价值变动损益 150 000

20×7年7月5日,收到该债券上半年利息

借:银行存款 20 000

贷:应收利息 20 000

债券面值1 000 000元,剩余期限为2年,票面年利率为4%,每半年付息一次;

20×7年6月30日,债券公允价值1 150 000元(不含利息);

20×7年7月5日,收到该债券上半年利息

20×7年12月31日,确认债券公允价值变动和投资收益

借:应收利息 20 000

贷:投资收益 20 000

借:公允价值变动损益 50 000

贷:交易性金融资产—公允价值变动 50 000

20×8年1月5日,收到该债券20×7年下半年利息

借:银行存款 20 000

贷:应收利息 20 000

20×7年6月30日,债券公允价值1 150 000元

20×7年12月31日,债券公允价值1 100 000元(不含利息);

20×8年1月5日,收到该债券20×7年下半年利息

20×8年3月31日,将该债券予以出售(售价118万元,含1季度利息10 000元 )

借:应收利息 10 000

贷:投资收益 10 000

借:银行存款 1180 000

公允价值变动损益 100 000

贷:应收利息 10 000

交易性金融资产—成本 1 000 000

—公允价值变动 100 000

投资收益 170 000

处置时投资收益: 17万元(净售价117-成本100)

处置时对损益的影响: 7万元(净售价117-出售时账面价值110)

持有期间累计投资收益:20万元(售价117-成本100+持有期间的利息收入5-取得时交易费用2万元)

京公网安备 11010802024103号

京公网安备 11010802024103号