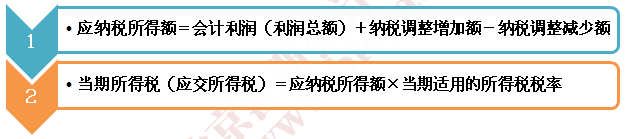

一、当期所得税

当期所得税是指企业按照税法规定计算确定的针对当期发生的交易和事项,应交纳给税务部门的所得税金额,即当期应交所得税。

二、递延所得税

递延所得税是指按照所得税准则规定当期应予确认的递延所得税资产和递延所得税负债金额,即递延所得税资产及递延所得税负债当期发生额的综合结果,但不包括计入所有者权益的交易或事项的所得税影响。

递延所得税=递延所得税负债的期末余额-递延所得税负债的期初余额

-(递延所得税资产的期末余额-递延所得税资产的期初余额)

编辑推荐:2015注册会计师考试《会计》“考点聚焦”

北京注册会计师协会

培训网项目

报名咨询电话: 传真:010-62969077 北京注册会计师协会培训网 版权所有 京ICP备05026838号 京公网安备 11010802024103号

京公网安备 11010802024103号

京公网安备 11010802024103号