接受委托后,前任、后任之间的沟通基本围绕着前任的审计工作底稿。

✔ 查阅前任的工作底稿的前提

后任应当征得被审计单位同意,并与前任注册会计师进行沟通。

【注意】

接受委托前,前任允许后任查阅其审计工作底稿的可能性几乎为0。

✔ 查阅相关工作底稿及其内容

▶ 前任所在的会计师事务所可自主决定是否允许后任获取工作底稿部分内容,或摘录部分工作底稿

▶ 如果前任决定向后任提供工作底稿,一般可考虑进一步从被审计单位处获取一份确认函,降低与后任进行沟通时发生误解的可能性

▶ 可供后任查阅、复印或摘录的工作底稿内容通常可能包括有关审计计划、控制测试、审计结论的工作底稿,以及其他具有延续性的对本期审计产生重大影响的会计、审计事项(如有关资产负债表账户的分析和或有事项)的工作底稿

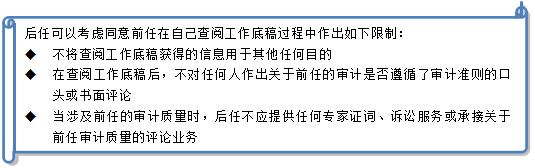

✔ 前、后任就使用工作底稿达成一致意见

▶ 前任要做的事情

在允许查阅工作底稿之前,前任应当向后任获取确认函

▶ 后任要做的事情

做更高程度的限制性保证,如此,前任可能会愿意提供更多的接触工作底稿的机会。

✔ 利用工作底稿的责任

▶ 后任对自身实施的审计程序和得出的审计结论负责

▶ 后任不应在审计报告中表明,其审计意见全部或部分地依赖前任的审计报告或工作

京公网安备 11010802024103号

京公网安备 11010802024103号