2015注册会计师《会计》考试重点50:或有事项——产品质量保证

2015-08-17 09:18:56

作者:北京注协培训网 墨晗

[摘要]【注册会计师考点聚焦】是北京注协培训网专业团队为参与2015年度注册会计师各科目考试的考生准备的备考大餐,小编将每天为考生整理注册会计师专业阶段每门一篇,一共6篇。今天我们一起来学习《会计》科目核心考点:或有事项——产品质量保证。

产品质量保证,通常指销售商或制造商在销售产品或提供劳务后,对客户提供服务的一种承诺。

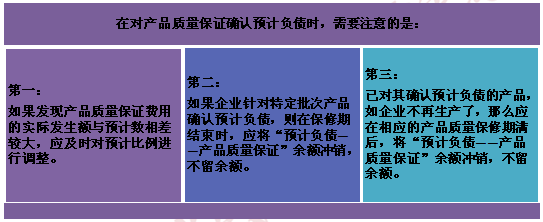

企业应当在符合确认条件的情况下,于销售成立时确认预计负债。

(1)确认与产品质量保证有关的预计负债

借:销售费用——产品质量保证

贷:预计负债——产品质量保证

(2)发生产品质量保证费用(维修费)

借:预计负债——产品质量保证

贷:银行存款或原材料等

编辑推荐:2015注册会计师考试《会计》“考点聚焦”

责任编辑:舒米勒

京公网安备 11010802024103号

京公网安备 11010802024103号