2015年注册会计师考试新考季已经拉开帷幕,考生们是否已经进入了预习阶段?北京注协培训网小编根据2015注册会计师考试预习计划安排的进度,会按时为考生奉上各科目预习知识点,供考生复习备考使用,本文知识点是:亏损合同形成的或有事项的确认和计量。

本考点属于《会计》第十三章或有事项第三节内容,多考查或有事项的判断以及与所得税、资产负债表日后事项相结合会计处理。属于常考考点。考生应列为重点预习知识点。

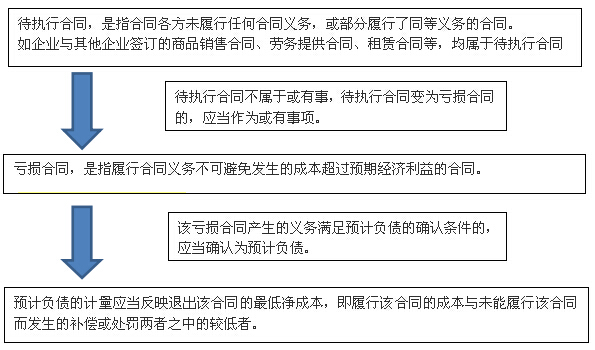

一、相关定义的了解:

二、对亏损合同进行会计处理,遵循以下原则:

|

合同不存在标的资产时 |

合同可撤销且不需要补偿。 企业通常就不存在现时义务,不应确认预计负债; |

|

合同不可撤销。 企业存在了现时义务,如果同时满足该义务很可能导致经济利益流出企业且金额能够可靠地计量的,应当确认预计负债。 |

|

|

合同存在标的资产时 |

当对标的资产进行减值测试并按规定确认减值损失,在这种情况下,企业通常不需确认预计负债,如果预计亏损超过该减值损失,应将超过部分确认为预计负债。 |

特别推荐:2015注会考试《会计》科目特点解析 |《会计》预习知识点总结 |《会计》科目备考建议

京公网安备 11010802024103号

京公网安备 11010802024103号